※本記事はアフィリエイト広告(プロモーション)を含みます。

支出削減と投資により27歳で資産1,000万円に到達したプリンです!

このブログでは誰でも実践可能な支出削減の方法をお伝えします!

「インデックス投資がいいって聞くけど、実際どれくらい増えるの?」

これ、始める前の僕が一番知りたかったことです。平均利回りやそれに基づいたシミュレーションの話はたくさんあるけど、リアルな個人の数字はなかなか見つかりません・・・

そこで、この記事では僕の運用実績を全部公開します。

結論から言うと、2022年5月に投資信託を始めてから約4年、運用益は約570万円になりました。

何を買ったか、途中でお金を引き出した話、含み損だった時期のこと。

良いところも情けないところも、正直に書いていきます!

結論:4年間の運用実績

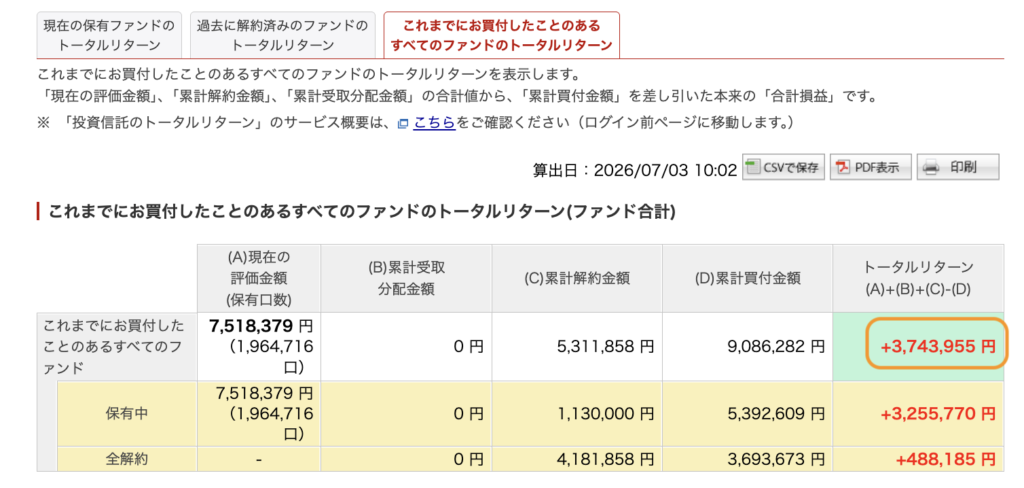

僕は楽天証券とSBI証券の2社を使ってきました。

両方の「トータルリターン」を合計した実績がこちらです(2026年7月時点)。

楽天証券のトータルリターン

SBI証券のトータルリターン

トータルリターンの合計

| 内訳 | トータルリターン |

|---|---|

| 楽天証券 | +374万円 |

| SBI証券 | +197万円 |

| 運用益(トータルリターン合計) | +約571万円 |

ちなみに僕は投資信託を長期保有することを推奨しています。

上の画像で過去に売却しているのは、特定口座からNISAに移し替えたり、現金と投資信託のバランスを整えるためのものです。

投資を始めたきっかけと、1年目のマイナス

きっかけは、高校の友人との旅行でした。

車中で「NISAやってる?」という話題になり、「投資か〜。損したら嫌だしよくわからんからな〜」と思いましたが、わからないままなのもモヤモヤするので一旦勉強だけはしようと決めました。

そこから1〜2ヶ月お金の勉強をして、2022年5月に最初の4万円分を買いました。

ここからどうなっていくのか、ドキドキしながら日常を過ごしていくことになります。

そして翌月、思い切って約136万円を追加投資しました。

初心者にしては大胆ですが、勉強した上で下記のように判断したからです。

- 長期でみれば、株価は上がる可能性が高い

- 投資額が小さいと、株価が上がっても利益は小さい

- 毎月コツコツ買う「ドルコスト平均法」も有力だが、直近の値動きは誰にも読めず、長期で上がると信じるなら、出し惜しみしない方がいい

(※これは当時の僕の判断です。一括か積立かに正解はないので、含み損が出た際に必要以上に後悔するような方は少額の積立から始めれば全く問題ありません)

その結果どうなったか。半年後に約15万円(約−4%)の含み損を抱えました笑

当時は投資信託の評価額を毎日見て、上がっては喜び、下がっては落ち込み、完全に一喜一憂していました。

それでも不思議と「下がったから売ろう」とは思いませんでした。

始める前の勉強で「短期の上下は当てられない。長期で持つ」と決めていたからです。

1年目の2022年は、結局年末時点でマイナス9.2万円で終了。

そこから翌2023年は+124万円(+32%)と大きく回復。結果的に「下がっても売らずに続けた」ことが、いまの570万円につながっています。

インデックス投資は「何を買うか」より「下がったときに売らないこと」の方がずっと大事。

これは4年やった僕の実感です。

何に投資しているの?

僕が持っているのは、主にこの2つのインデックスファンドです。

- eMAXIS Slim 全世界株式(オール・カントリー)=通称オルカン。楽天証券で今も積み立てているメインの銘柄。

- eMAXIS Slim 米国株式(S&P500)。SBI証券の旧NISA分で、オルカンに乗り換えようとすると旧NISAの枠が無駄になるのでそのまま保有しているもの。

楽天証券の保有商品

SBI証券の保有商品

(正確には、勉強を兼ねて買ってみた個人向け国債などもありますが、数万円だけなので割愛します)

いま積み立てを継続しているのはオルカン1本。選んだ理由は3つです。

- 世界中の株式にまるごと分散できる(約50カ国、約3,000銘柄)

- 考えることがない(定期的に構成銘柄と比率を勝手に見直ししてくれる)

- 手数料が最安クラス(信託報酬 年0.057%程度 100万円分保有で1年570円の手数料)

「銀行や証券会社の窓口ですすめられた商品」ではなく、ネット証券などの低コストのインデックスファンドであることが大事なポイントです。

👉 くわしくはこちら:ほったらかしでOK。インデックス投資を始めよう

4年間の流れ

僕の4年間はこんな流れでした。

- 2022年5月:SBI証券で投資スタート(旧NISA+枠からはみ出た分は特定口座)。

初月4万円→翌月に約136万円を追加。それでも1年目は年末マイナス9.2万円・・・ - 2023年:売らずに積立継続。運用益+124万円(+32%)と大きく回復。

積立は月10万円+ボーナス月に60万円のペース。年の半ばからは楽天証券でも積立を開始。 - 2024年:新NISA開始に合わせて、SBI証券の特定口座分(約418万円)を売却し、楽天証券の新NISAへ移し替え。以降は非課税枠で運用

- 現在:合計932万円を運用中。楽天証券で毎月2万円をクレカ積立。SBI証券の旧NISA分は非課税期間が続く限り置いたまま。

資産の推移

楽天証券

SBI証券

ちなみにSBI証券の旧NISA分は買付80万円が177万円になっていて、約4年で2.2倍。

これが非課税なのだから、NISAを使わない手はありません。

買い方は最初に設定した「クレカ積立の自動購入」だけ。あとは基本何もしません。

👉 楽天証券でクレカ積立を設定する方法はこちら:楽天カードで楽天証券のクレカ積立を設定する方法

途中でお金を引き出した話

「投資したお金って、引き出していいの?」と気になる方も多いと思うので、ここも正直に書きます。

直近では、約70万円を解約して、奨学金の一括返済に充てました。

奨学金の利率は0.76%、外国株式の期待リターンは7%程度(GPIF参考)なので想定利回りだけ見れば投資信託のままの方が有利な計算です。

しかし「残り数年で必ず返す70万円」は、使う時期が決まっているお金。

返済のタイミングと株価の下落が重なるリスクを避けるため、今のうちに返済しました(現金と投資信託の比率を整えるリバランスも兼ねています)。

「下落局面で売るのは原則NG」とよく言われますが、使い道と時期が決まっているお金を計画的に現金化するのはありです。

ただ、「売った直後に高騰したら嫌だなあ」と思わなかったと言えば嘘になります。人間だもの。

運用益570万円で、生活は変わった?

正直に言うと、生活そのものは劇的には変わっていません。子どもの教育資金や老後資金として貯めているので、派手に使うお金ではないからです。

変わったのは「心のゆとり」です。これがすさまじい。

- 家具が壊れたり、何かのキャンペーンのキャッシュバック期限を過ぎても、「まぁ570万円得していることを考えたら些細なことか」と思える

- 多少の贅沢も、心を痛めずにできる

- そして何より、育休を1年間取る決断ができたのも、資産1,000万円、うち運用益570万円という「予期せぬことが起きても対処できる」土台があったからです

お金は、使わなくても「あるだけで」選択肢と心の余裕をくれる。

これが4年間投資を続けた一番の実感です。

正直な注意点

「4年で570万の利益」それだけを見ると夢がありますが、冷静になってほしいことが3つあります。

- この4年は、株価上昇と円安が重なる非常に良い時期でした。 同じペースで増える保証はまったくありません。実際、僕の1年目はマイナスでしたし、投資を始めて数年は、株価下落や円高、あるいはその両方が襲ってくるかもしれません。

- 短期では資産が30〜50%減ることもある前提でいてください。それが起きても生活に困らない金額でやるのが大前提です

- 生活防衛資金(生活費の半年〜1年分)を先に確保してから。急な入院などで収入が一時止まってしまうこと等も想定して余分に現金も持っておきましょう。収入減で株を売却しなければいけない時に、株価が半額なんてなってると目も当てられません。

僕の運用益がこれだけ増えたのは、正直運の要素もかなり大きいです。

始める時期が違えば、いま資産が減っていた可能性も普通にあります。避けられるミスは「株価下落時の狼狽売り」と「必要なお金まで突っ込むこと」の2つだけで、あとは市場次第。

だから僕は「自分の実力で増やした」と思わないよう、地に足をつけることを心がけています。

これから始める人へ

これから始める人は下記をするだけで80〜90点は取れると思います。

- 楽天証券などのネット証券で口座開設

- NISA口座も一緒に申込む

- 楽天カードクレカ積立で毎月オルカンを買う(毎月自動でポイント付与)

最初から大きな金額でなくて大丈夫です。

まずは月5,000円でも1万円でも、「自動で積み立てられていく仕組み」を作ることが大事です。

👉 楽天証券の総合口座を開設する(公式・無料)

👉 楽天カードを無料で作る(公式・年会費永年無料)

👉 【新NISA】楽天証券のクレカ積立に楽天カードは必要?

最後に:「貯金だけ」にもリスクがあります

「お金が減ったらどうしよう」という恐怖心や、「よくわからないものにお金を入れたくない」という気持ちは痛いほどわかります。

僕自身、怖かったから1〜2ヶ月勉強してからしか始められませんでした。

でも、「貯金しているから安心!」は実は違います。みなさんも実感している通り物価は上がり続けていて、物価が上がるということは、貯金の価値が実質的に下がっているということだからです。

その点株は、「物価上昇→企業の収入も増加→企業の株価も上昇」という構図からインフレ(物価上昇)に強い資産と言われています。

投資のリスクだけでなく、「貯金だけでいることのリスク」にも目を向けて、何か一つでもいいのでお金の勉強や、少額からの投資を始めてみることをおすすめします。

よくある質問(Q&A)

Q. 毎月いくら積み立てればいい?

A. 「続けられる金額」で「数年以内に引き出す予定がないお金」というのが良いです。

目安は手取収入の1〜2割ですが、僕も最初は4万円からで、家計と相談しながら増やしました。

Q. 今から始めても遅くない?

A. 「この4年が良すぎた」のは事実ですが、先の株価は誰にも読めません。

インデックス投資の最大の武器は時間なので、始めるなら早いほうが有利です。

Q. 途中でお金を引き出せる?

A. 引き出せます。NISAでも売却はいつでも可能です。

ただし使った非課税枠が復活するのは翌年なので、頻繁な出し入れには向きません。

Q. 個別株やFXはどう?

A. 僕はやりません。個別株やアクティブ投資は、長期ではインデックスに勝ちにくいというデータがありますし、FXはゼロサムゲーム(誰かの利益=誰かの損失)なので、僕の中ではギャンブルと同じ扱いです。

まとめ

- 僕の投資結果は、2022年5月に始めて約4年運用益は約570万円(楽天374万円+SBI197万円)

- 1年目は含み損。一時は約15万円のマイナスも(それでも売らなかった)

- やったことは「口座開設・積立設定・売らない」の主に3つだけ

- 増えたお金がくれたのは贅沢ではなく「心のゆとり」

- 「貯金だけ」という選択にもリスクがある。まずは少額から「積立投資」を!

それでは、ここまで読んでいただきありがとうございました!

コメント