この記事は2026年4月20日に更新されました。

支出削減と投資で資産1000万円を達成したプリンです。

私は保険のプロではありませんが、素人ならではの視点で保険会社が言えないドル建て保険の落とし穴を解説します。

「FPさんにドル建て保険を強く勧められたけど契約してもいいのかな?」

「ドル建て保険は高利回りって聞くけど、どうして危険って言われているの?」

無料FPさんや保険会社から面談を受けると、よくドル建て保険を勧められるそうです。

「外国の方が利回りが良いから、保険と投資を一緒にしたい!」と思われるかもしれませんが、販売側が勧めるのは手数料が高く販売側の利益になることが理由だということをまず知っていてください。

この記事を読めば下記の3つがわかります。

1、ドル建て保険ってなに?

2、ドル建て保険が不要な理由

3、保険と投資は何を選んだらいい?

まず、ドル建て保険が現在高利回りであることは事実です。

ただ、早期解約したり円高になったりすると簡単に元本割れしてしまいます。

金融庁によると、ターゲット型保険の初年の手数料は保険料の4.5%だそうです。

ドル建て保険のメリットもあります。一番のメリットは為替変動に対するリスク分散です。

全資産を円で持っている場合、円の価値が30%低下すると相対的に全資産が30%減ってしまうことになります。

しかし、資産の半分を株式や外貨などで持っていると減り幅も半分に抑えられます。

個人的なおすすめは、保険は掛け捨ての収入保障保険に入り、投資は外貨で運用されているオールカントリー

という投資信託で投資することです。

ドル建て保険とは?

ドル建て保険の主な種類

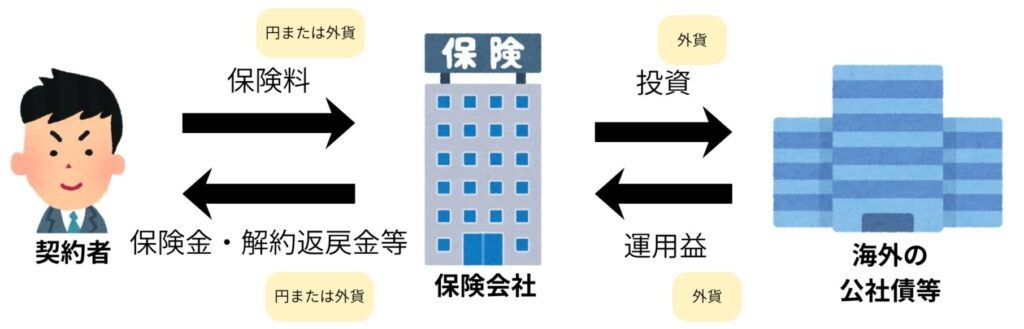

ドル建て保険は、払込んだ保険料をドルで運用する保険です。

主に「終身保険」「個人年金保険」「養老保険」の3種類があります。

1、終身保険

毎月積み立てか一括払いで保険料を支払いドルで運用されます。死亡や高度障害になった際に保険金が支払われ、途中で解約したとしても解約返戻金として積立期間に応じた額が返ってきます。

2、個人年金保険

契約時に定めた年齢になるまで保険料を払い込み、所定の年齢になるとドル建ての年金を受け取れます。保険料払込期間中に死亡した場合、それまで払い込んだ保険料相当額の脂肪給付金を受け取れます。

3、養老保険

保険期間があらかじめ定められており、期間中に死亡した場合は死亡保険金が、満期まで生存した場合は同額の満期保険金が外貨ベースで支払われます。

ドル建て保険の特徴

ドル建て保険は、保険会社を通して外貨で運用されるため、円高・円安など為替レート変動の影響を受けます。

為替レートとは

ドルと日本円など、異なる通貨の交換を行うことを外国為替と呼びます。

お互いの通貨をいくらで交換するかの比率を為替レートといい日々変動してます。

円高・円安

円高・円安とは、ドルなどの外貨に対して円の価値が上がるか下がるかを意味します。

例えば、いままで1ドルを100円で交換していたが、90円でも交換できる場合は円の価値が上がっているので円高。

逆に、1ドルを100円で交換できたのに、1ドルを110円で交換しなければいけない場合は円の価値が下がっているので円安です。

円高・円安はドル建て保険にどう影響する?

ドル建て保険はドル建てで保険料を払い込む必要があるため、円高の時は安く済み、円安の時は高くなります。

逆に保険金や解約返戻金を受け取る場合はドルで運用していたものを円に換えるため、円高の時は受取額が減り、円安の時は増えます。

| 円高 | 円安 | |

| 保険料払うとき | 安くなる | 高くなる |

| 保険金・解約返戻金貰うとき | 減る | 増える |

ドル建て保険の手数料は?

一般的にドル建て保険はドルと円を両替するための為替手数料がかかります。

例としてオリックス生命の商品である「米ドル建終身保険ユーエス・ライズ」のパンフレットに記載されている諸費用を記載します。

1、保険料から控除される諸費用

払い込みいただいた保険料から保険契約の締結・維持・死亡保障などに係る費用等が控除(以下、差し引かれる)されます。

※契約年齢・性別などにより異なるため、一律の算出方法を記載することができません。

2、保険料等を払い込むときの費用

円をドルに換金する際、当社指定の為替レート+0.01円/1米ドル分の為替手数料がかかります。

3、保険金や解約返戻金等を円で受け取る場合の費用

ドルを円に換金する際、当社指定の為替レート+0.01円/1米ドル分の為替手数料がかかります。

4、保険金や解約返戻金等を米ドルで受け取る場合の費用

利用されている金融機関により、各種手数料が必要な場合があります。

5、解約や減額をした場合の費用

解約が減額などをする場合には、保険料払込期間または契約日から10年間のいずれか短い期間は、経過期間に応じて、所定の金額を差し引かれます。

※差し引かれる金額については、経過期間等により異なるため、一律の算出方法を記載することができません。

6、保険金を年金で受け取る場合の費用

年金支払開始日以降、受取金額に対して、1%を年金支払い日に年金原資より差し引きます。

諸費用まとめ

1、保険料から保険に関わる費用や手数料を差し引かれているが何%引かれているかは不透明

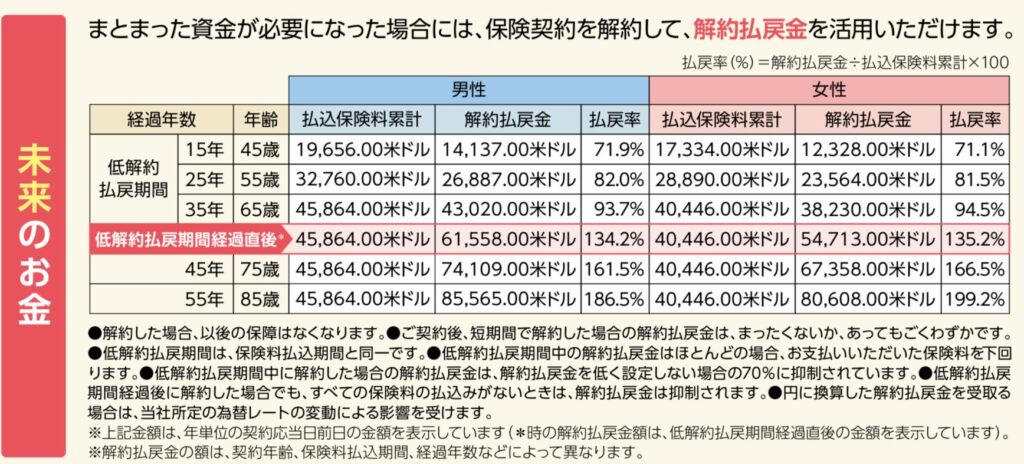

2、保険料支払い、保険金・解約返戻金受取の際に為替レート+0.01円/1米ドル分の手数料がかかる。(1ドル160円として109.2ドル/月を35年間払い込み、解約返戻金61,558ドルを受け取る場合、保険料支払いで459円、解約返戻金受取で615円というわずかな手数料がかかる)

3、払込期間中に解約した場合は解約返戻金があるが、払込済保険料からいくら差し引かれた額が返ってくるかの算出方法が不透明。

契約後短期間で解約した場合の解約返戻金はまったくないか、あってもごくわずかと記載あり。

4、年金として受け取る場合は毎年受取年金から1%が差し引かれる(16,000,000円(100,000ドル)を15年に分割する場合、合計160,000円の手数料)

ドル建て終身保険のメリット・デメリット

円建て終身保険と比較したドル建て終身保険のメリット・デメリットはなんでしょうか。

メリット

・海外の方が金利が高いため、円建てよりも保険料が安い

・外貨を持つことで円安リスクに備えられる

・保険金、解約返戻金を受け取る際に円安、低金利になることで、受取額が増額する

デメリット

・円安になると予期せず保険料増額する

・4年以内に6割が解約しているという金融庁によるデータがあり、早期解約の原因となる顧客のイメージとの相違などが想定できる(後述)

・保険金、解約返戻金を受け取る際に、円高、高金利になることで受取額が減り元本割れや想定より少ない可能性がある

意外と高い為替リスク

保険会社から「円安のリスク分散としてドル建て保険に入りましょう!」と勧められることも少なくないようですが為替は振り幅が大きく、タイミングによっては大きなデメリットになります。

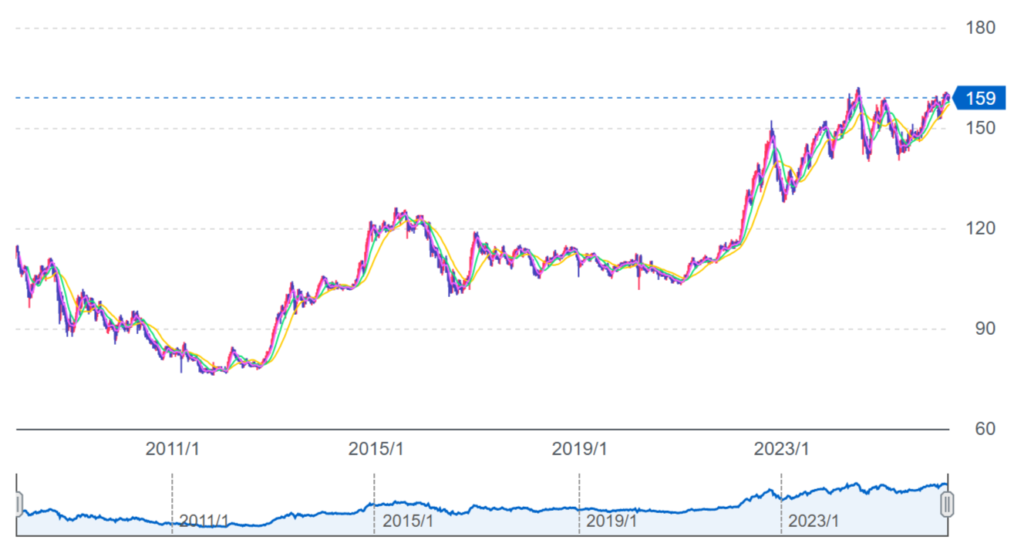

上の図は2008年~2026年のドル円チャートです。

2022年から1ドル150円を超えることが増えましたが、2016年~2021年の5年間は1ドル100円~110円で推移していました。

得する例

仮に保険金10万ドルのドル建て終身保険の保険料を1ドル100円の時に払い込み、1ドル150円の時に保険金を受け取る場合、為替差により500万円も多く受け取れることになります。

損する2例

・保険金受取時に円高になった場合

2015年末に1ドル123円だったのがたった5カ月で1ドル100円と18.7%の円高に転じたことがありました。

1仮に10万ドル受け取るドル建て終身保険に加入していた場合、この5カ月間で約230万円も受け取る額が減少することになります。

・保険料支払い中に円安になった場合

2016年~2021年の5年間は1ドル100円~110円で推移していましたが、2022年から急に円安になり、2024年には1ドル160円にまでなりました。

仮に1ドル100円のときに月150ドル(15,000円)の保険料を支払うドル建て終身保険に加入した場合、同じ150ドルでも日本円で月24,000円も支払うことになります。

このように為替リスクで多くの保険金を受け取れる可能性がある反面、受け取れる保険金が大幅に下がったり、保険料が上がって払い込みが困難になりわずかな解約返戻金しか受け取れなくなる可能性もあります。

金融庁による調査結果および注意喚起

金融庁が2023年に実施した調査では、保険会社や販売会社が「リスクリターンの検証が実施されていないこと」や「知識・投資経験の乏しい顧客に保険を販売していること」などを課題としてあげていました。

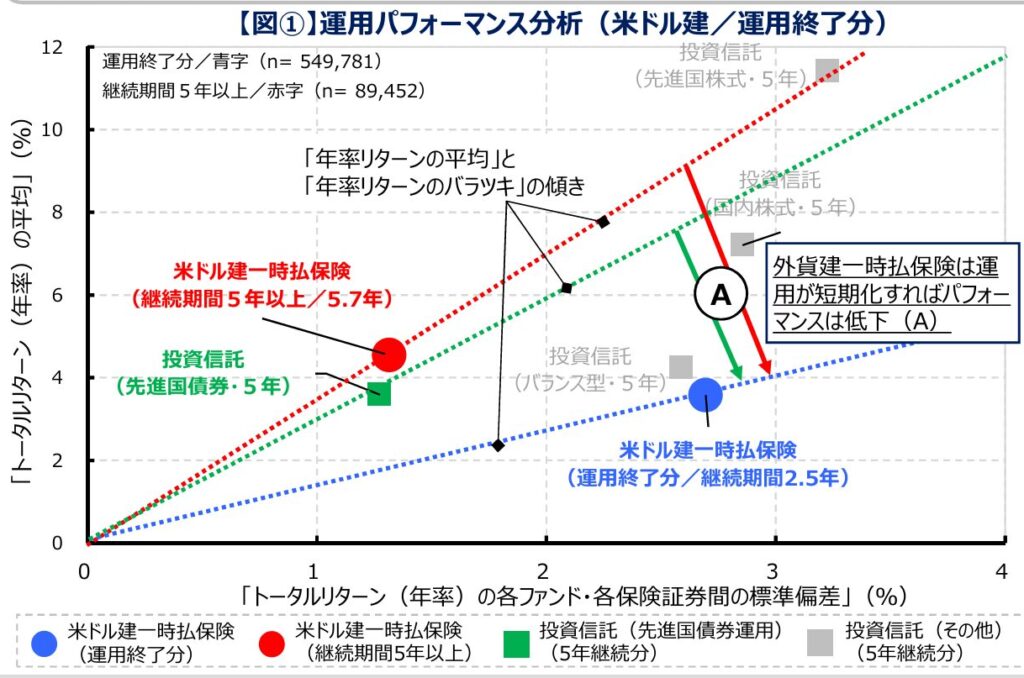

図①②は、2023年から5年間遡って検証したものです。

図①は、保険や投資信託などのパフォーマンスを分析しトータルリターン(年何%利益が出たか)の平均とトータルリターンの標準偏差(何%の振れ幅があるか)を示したものです。

注目すべきは赤●と青●で、トータルリターンは約4%あまりかわりませんが、振れ幅を表した標準偏差は3%近くあるためパフォーマンスが低下してしまいます。

金融庁の調査で。外貨建て一時払保険購入後に4年間という短期での解約が6割にものぼっているとのことから、初期に想定していた利率で運用できていない顧客が多いことがうかがえます。

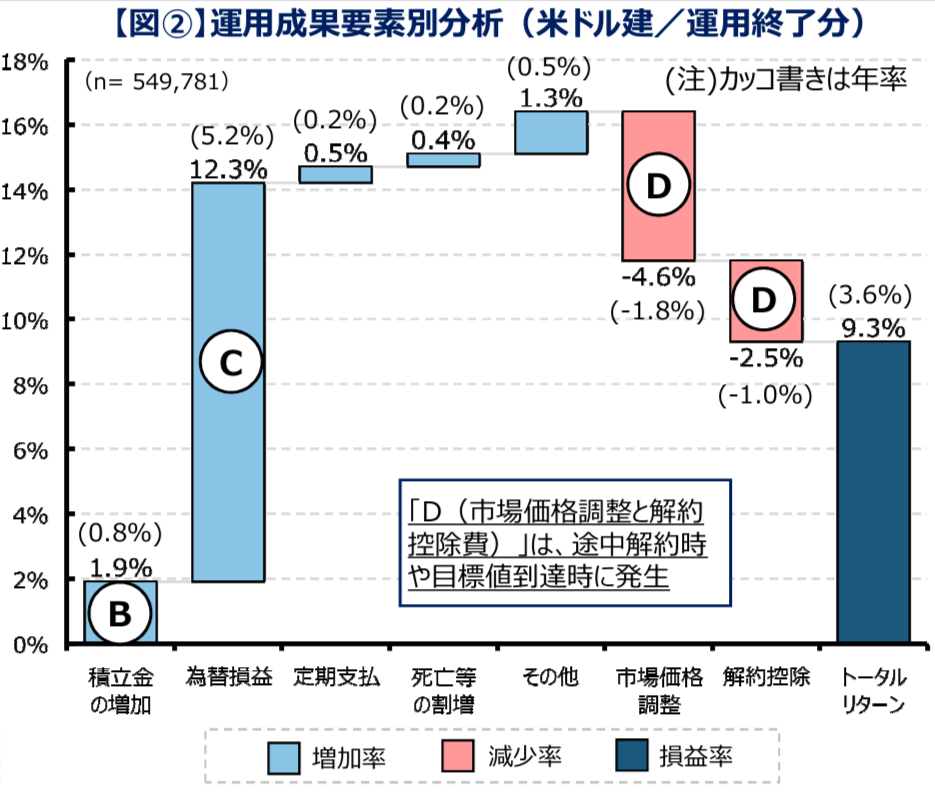

図②は、運用成果を要素別に分析したもです。

積立金を運用して増加した額はわずか0.8%で12.3%は為替による影響であることがわかります。

ターゲット型保険とは:

保険契約時に目標値を設定し、契約から一定期間経過後(一般的には1~3年後)に目標値に達した時点で、年金や一時金による受取等が可能となる商品。

ターゲット型保険では、多くの商品が契約初年が手数料4.5%、2年目以降が0.05%など、2年目以降の手数料が極端に少なくなっているL字型の商品です。

初年度の手数料が高い商品は、乗り換えるだけ顧客の負担が大きくなりますが、実際はターゲット型保険のほとんどが目標値に到達すると解約され、同時に同一商品を同一顧客に販売する事例が多数発生しています。

ターゲット型保険の場合、顧客は購入当初に設定した運用目標値を無償で引き上げることができるにもかかわらず、こうした乗換販売によって販売手数料等が二重に発生するという販売側本位の営業がなされています。

乗り換えは「資産が増えたのでもう一度同じ手法で増やしましょう!」や「米国債の利回りが上昇中なので以前の予定利率よりも新しいドル建て保険に加入した方がお得です!」などと言って持ち掛けてくるそうです。

現在、ターゲット型保険に加入中の方は、新たに発生する高額な手数料を差し引いても加入する必要があるのかを考えてください。

ドル建て終身保険の代わりに収入保障保険と投資がオススメ

ドル建て終身保険は手数料が高く早期に解約されてしまいやすいことも分かったけど、死亡に対する備えはどうしたらいいの?

働き頭が居なくなった場合、子供や収入のないパートナーは生活が立ち行かなくなってしまいます。

残された家族が困らないようにかける保険は、保険料は安いのに補償が手厚い「収入保障保険」がオススメです。

収入保障保険は補償が手厚いのに、ドル建て終身保険よりも保険料が1万~2万円ほど安いので、浮いたお金を投資に回すことで資産増加も狙えます。

収入保障保険

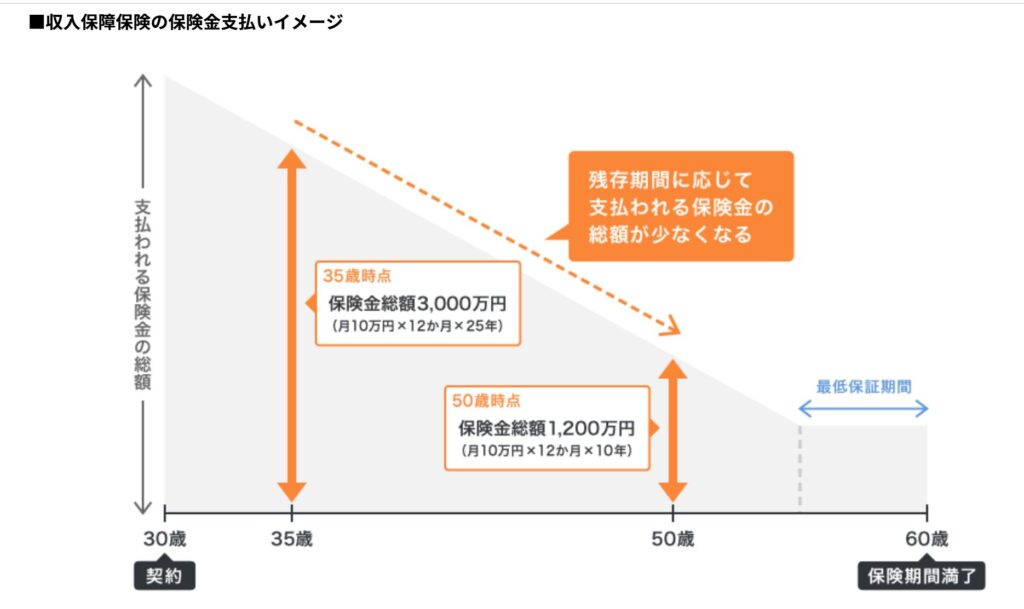

収入保障保険とは被保険者が死亡または高度障害状態になると、毎月一定額の保険金が保険期間が終わるまで支払われる保険です。

下の図のように、支払われる保険金の総額は「残存期間」に応じて少なくなるという特徴があります。

収入保障保険のメリット

・保険料が安い

・毎月支給のため使いすぎなどを気にせずに済む

収入保障保険のデメリット

・月々の保険金支給のため早期に多額のお金が準備できない

・解約返戻金はない

投資

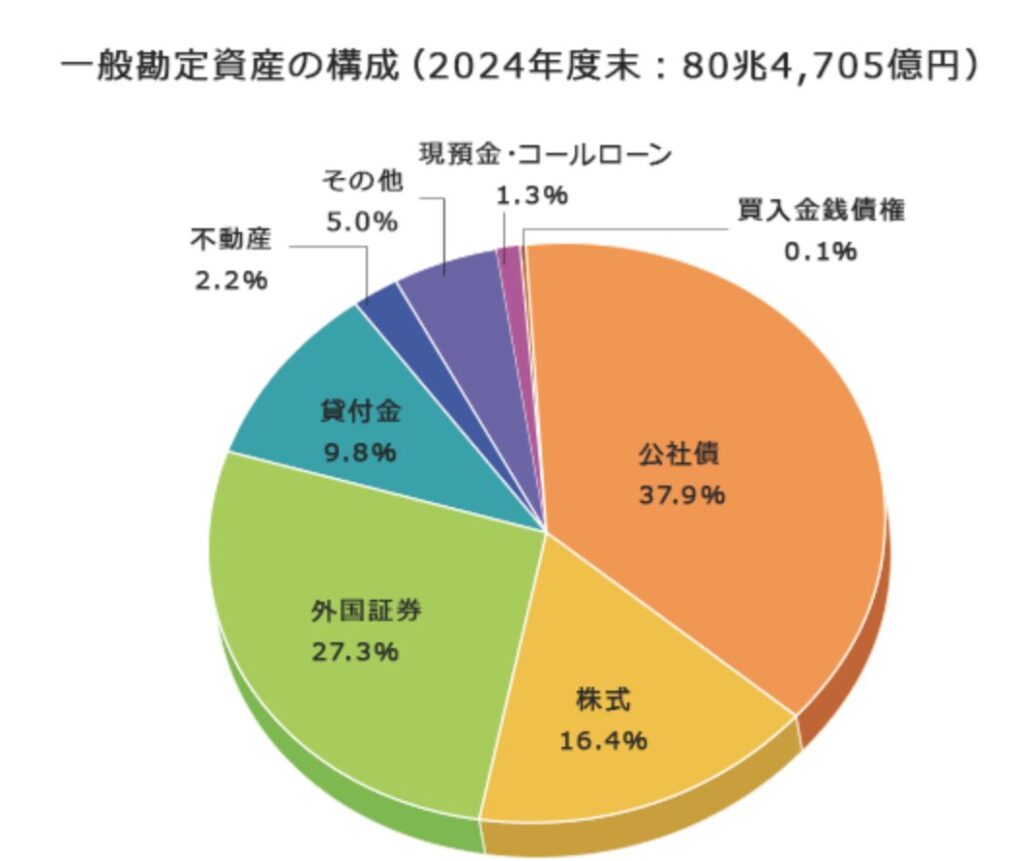

下の図は日本生命の資産構成です。

現預金は1.3%のみで実はほとんど社債や株式に投資されていることがわかります。

保険会社という大企業も投資でお金を増やしているのです。

ここが重要ですが、投資と言っても1社の業績に株価が大きく左右される株式はリスクが高く長期の資産形成には不向きです。

オススメはファンドマネージャーという投資のプロが代わりに資産を運用してくれる投資信託です。

中でもオールカントリーという全世界に広く分散して投資できるインデックス投資信託がオススメで、15~20年と長期投資すると比較的安定した資産増加が見込めます。

ドル建て終身保険よりも収入保障保険と投資で備えた方がいい!(試算)

※為替レートは1ドル160円と仮定し変動しないものと仮定します。

ドル建て終身保険の場合

ライフメット生命の商品であるドル建て終身保険のユーエス・ライズを元に試算します。

30歳から支払いを開始する場合、死亡・重度障害で1600万円(10万ドル)を受け取ろうと思うと月々17,472円を65歳まで支払います。

下の図はパンフレットに載っている解約返戻金シミュレーションです。

支払い開始から35年後の65歳未満で解約すると解約返戻金は元本割れします。

収入保障保険と投資で備える場合

収入保障保険

こちらは死亡・高度障害状態になった時、月10万円が遺族に支払われる収入保障保険です。

30歳から支払いを開始した場合、保険期間の65歳まで月々1,800円で加入できます。

投資

比較するため、ドル建て終身保険に掛けようとしていた月17,472円から収入保障保険にかかる1,800円を引いた15,000円(百の位切り捨て)を年利5%を想定したオールカントリーというほとんど外貨建ての投資信託に投資したと仮定します。

投資の場合、34.5年で1,600万円に到達します。(60歳まで積み立て続けると1141万円に。)

比較

「ドル建て終身保険」と「収入保障保険と投資の組み合わせ」どちらが得するのか?

亡くなるタイミングによって支給総額が変わるので10年ごとの「手元に残るお金」を試算します。

※計算後の数値は千の位切り捨て

ドル建て終身保険の場合

45歳で死亡:保険金1600万円-保険料314万円=1286万円

55歳で死亡:保険金1600万円-保険料524万円=1181万円

65歳で死亡:保険金1600万円-保険料733万円=867万円(払込満了のため以下867万円)

(65歳まで生存した場合の解約返戻金は984万円になるので、ここまでくると死亡した場合より解約返戻金の方が高くなります)

収入保障保険と投資の場合

45歳で死亡:保険金総額2400万円+投資約397万円-保険料32万円=2765万円

55歳で死亡:保険金総額1200万円+投資約878万円-保険料54万円=2024万円

65歳で死亡:保険金総額120万円(支払保証期間1年のため)+投資約1662万円-保険料75万円=1707万円

どの時点で亡くなったとしても「収入保障保険と投資」で備えた方が得する試算です。

※投資信託であるオールカントリーは過去20年間で平均年利リターン10%ありますが、かならず今後も増え続ける保証はありません。

長期投資によりリスクは下がりますが元本割れする可能性も考えなければなりません。

収入保障保険と投資で備えるメリット・デメリット

メリット

・保険で死亡リスクに備えながら、長期投資により多くの利益を見込める

・金銭状況に応じて随時保険料や投資額を見直せる

・外貨運用の投資信託を選ぶことで円安リスクに備えることができる

・投資することでインフレ(物価上昇)に強くなる

デメリット

・外貨運用のため為替リスクにより、元本割れの可能性や想定よりお金が増えない可能性がある

・投資のため価格変動リスクにより、元本割れの可能性や想定よりお金が増えない可能性がある

遺族年金・障害年金によるカバーもある!

保険に入るのであれば収入保障保険がオススメですが、日本全体で見た場合

「保険会社の利益(保険料)>保険外会社の支出(顧客への保険金)」であるため保険加入も必要最低限にしなければ保険貧乏になってしまいます。

保険加入を最低限にするために必須の知識は年金制度です。

年金というと老後に受け取る老齢年金を第1に思い浮かべると思いますが、年金納付者が亡くなったり障害を負ったりすると家族に遺族年金や障害年金として年金が支払われます。

そのため死亡後の備え全てを貯金や民間保険で補わなくていいのです。

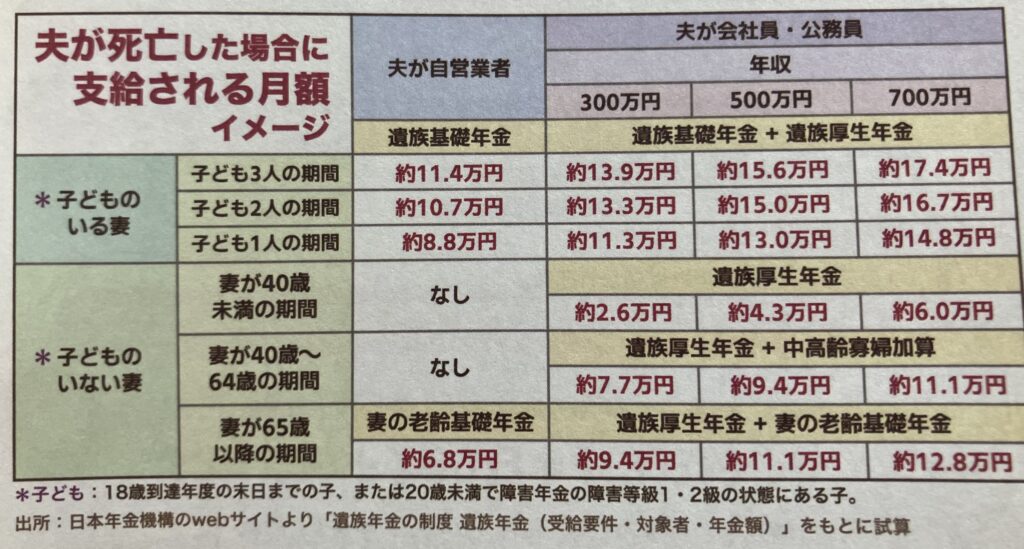

子の有無や年金納付者の給料、会社員か自営業者かで給付される年金額が大きく変わるので下記をご覧ください。

遺族年金

例:(27歳 会社員 妻・子1人 年収300万円)が死亡した場合は妻に約11.3万円が毎月支給。

障害年金

| 障害年金の受給金額 | 3級 | 2級 | 1級 | |

| 厚生年金 | ベース | 報酬比例(3級のみ最低保障635,500円) | 報酬比例 | 報酬比例×1.25 |

| 配偶者加給年金 | – | 243,800円 | 243,800円 | |

| 国民年金 | ベース | 847,300円 | 1,059,125円 | |

| 子の加算 | 第1子・第2子 各243,800円 | 第1子・第2子 各243,800円 | ||

| 第3子以降 各81,300円 | 第3子以降 各81,300円 | |||

例:(27歳 会社員 妻・子1人)が障害等級2級の障害を呈した場合

国民年金:847,300円(ベース)+243,800円(子の加算)=1,091,100円

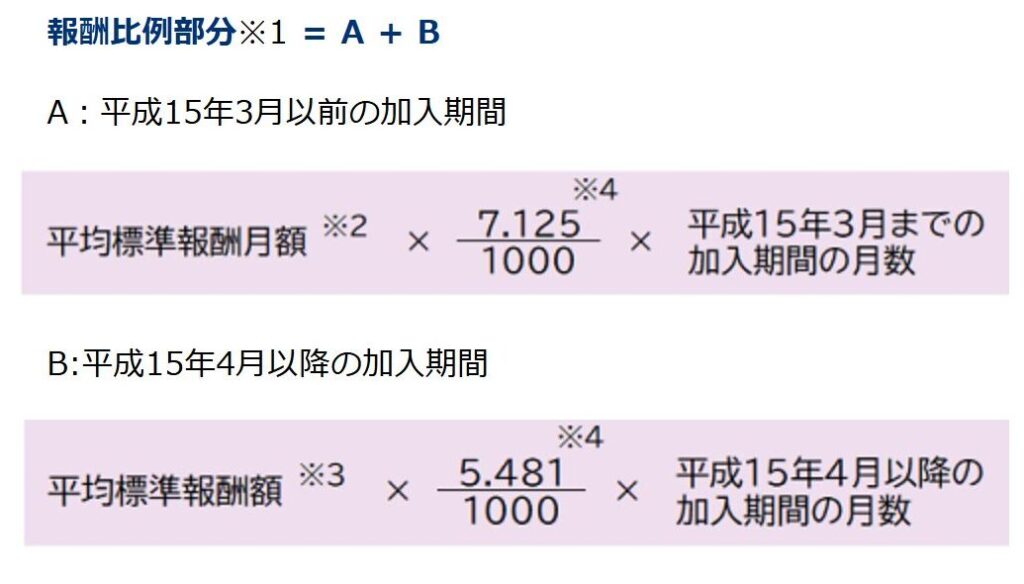

厚生年金:280,000円(平均標準報酬月額)×5.481/1000×300カ月(厚生年金期間が300カ月未満の場合は300カ月とみなされる)+243,800円(配偶者加給年金)=704,204円

合計:1,091,100円+704,204円=1,795,304円

(同条件で障害等級1級だった場合の合計は2,122,230円)

まとめ

・保険に入る前に障害や死亡した場合いくらの年金がもらえるかチェックしよう

・ドル建て終身保険よりも、収入保障保険とオールカントリーなどの投資で備えよう

あわせて読みたい

- 【試算で比較】終身保険より「収入保障保険+新NISA」が得する理由|保険料を下げて資産も増やす

- その医療・生命保険必要?労災保険の補償内容を知ろう!

- ほったらかすだけでOK。必死に売り買いするより90%利益が出るインデックス投資を始めよう

ここまで読んでいただきありがとうございました!

コメント