「育休って普段の何割のお金が支給されるの?」

「育休を取りたいけど、お金が心配・・・」と思ったことはありませんか?

僕は2026年2月、娘が生まれた日から1年間の育休に入りました。

男性で、しかも1年。 育休を承諾してくれた職場には感謝しかありません。

正直、育休を取る前は「収入が減って生活できるのか?」「そもそもどれだけ給料減るんだ?」と不安でした。

しかし実際に半年やってみて、いくら振り込まれるか金額が明確になり不安が軽減しました。

- 手当は実際にいくらもらえるのか

- 落とし穴はあるか

- 生活できるのか

僕の支給額などをベースに記事を書くので、これから育休を考えているパパ・ママの判断材料になれば幸いです。

結論:1年の育休。トータルは手取りの約75%

先に結論です。

- 1年間の給付総額は約232万円で普段の手取り(約309万円)の約75%

- 初回の振込は育休開始から3ヶ月後

- 育休中でも前年の所得にかかる住民税の支払いはある(僕の場合12,700円)

「手取りの8割もらえる」と聞いたことがあるかもしれませんが、それは最初の180日までの話で、それ以降は手取りの約63%が支給される。

そして手当は「すぐもらえる」わけではないため貯金がカツカツの状態で出産を迎えると痛い目を見てしまいます。

育休手当額の計算方法

細かい制度説明は他のサイトにたくさんあるので要点だけ書きます。

| 期間 | 給付率 | 僕の場合 |

|---|---|---|

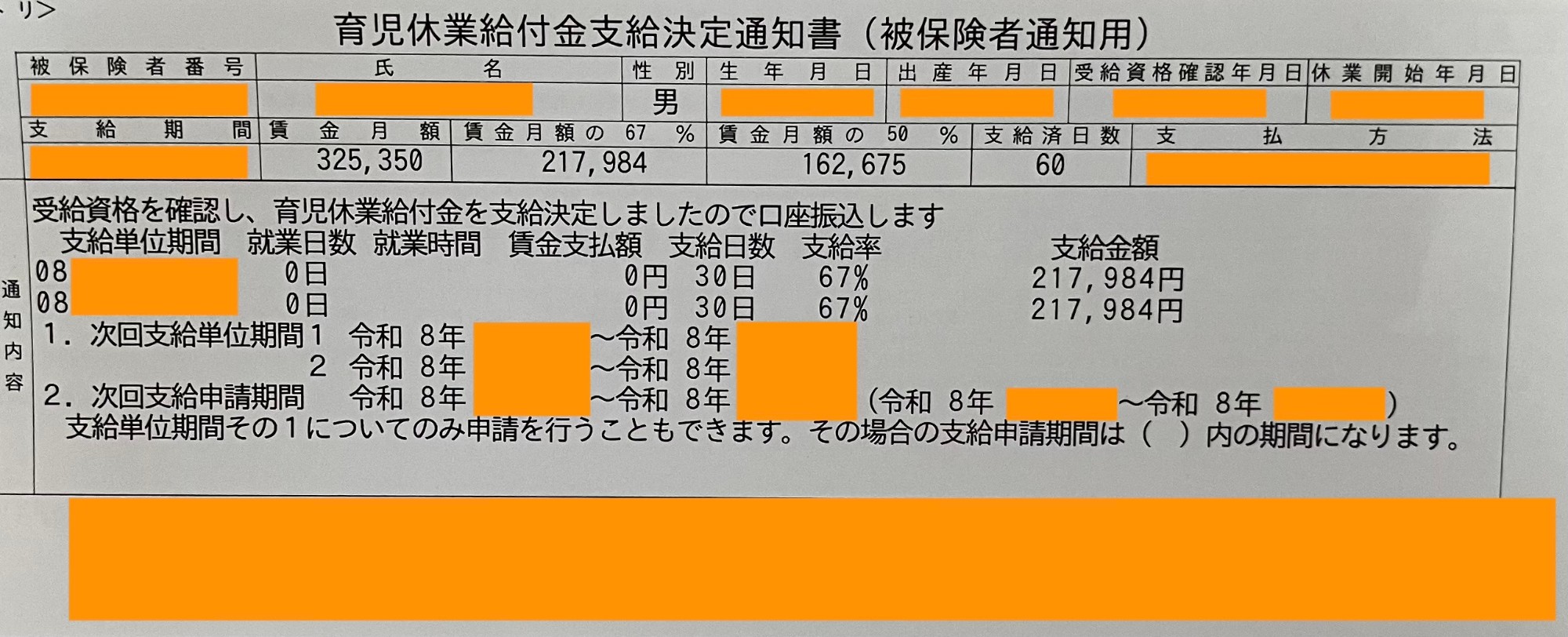

| 最初の1ヶ月(※) | 67%+13%(合計80%) | 217,984円+39,475円 |

| 2〜6ヶ月(180日まで) | 賃金月額の67% | 月217,984円 |

| 6〜12ヶ月(181日以降) | 賃金月額の50% | 月162,675円 |

(賃金月額とは育休前の6か月間の賃金(手当・残業代・通勤手当も含む)の平均を出したもの)※2025年4月に始まった「出生後休業支援給付金」。子どもの出生後8週間以内に夫婦で14日以上育休を取ると、最大28日分だけ13%上乗せされる。

「2〜6ヶ月半年67%しかもらえないの?」と思うかもしれませんが、育休手当は非課税、社会保険料免除のため手取りの約8割も支給されるんです。 なので50%も実質約6割支給されます。

僕の場合

- 育休前の手取り:月平均257,582円

- 育休手当(〜28日):月257,459円 (手取りの約100%)

- 育休手当(〜180日):月217,984円 ( 手取りの約85%)

- 育休手当(181日〜):月162,675円 (手取りの約63%)

1年トータルでみると前年手取りの役75%

ちなみに給付には上限があり、月収が約46万円を超える方はそれ以上もらえないので注意です。

【実録】振り込まれたお金のタイムライン

(僕の職場は前月16日〜当月15日の給料が当月27日に振り込まれる仕組みです。)

| 日付 | 入金 | 内容 |

|---|---|---|

| 2月 | ー | 娘誕生、育休開始 |

| 2/27 | 142,363円 | 出産日までの給料(1/16〜育休開始前日までに働いた分) |

| 3月 | 0円 | 支給なし |

| 4月 | 0円 | 支給なし |

| 5/11 | 435,968円+39,475円 | 育休手当の初回(2ヶ月分)+出生後休業支援給付金 |

| 6/10 | 435,968円 | 育休手当(2ヶ月分) |

| 7/10 | 184,254円 | 賞与(普段は約30万円→減額) |

初回振込は育休開始から3ヶ月後でした。思っていたより遅い・・・。

そのため3・4月は僕の分の収入はゼロ。 生活費は、妻の産休中の支給と家族の貯金から出していました。

我が家は先に貯金(生活防衛資金)を作ってから育休に入ったのですが、減っていく残高を見るのは、気持ちのいいものではなかったです。

そして5月11日、ついに2ヶ月分の手当が振り込まれて「ほっ」としました。

以降は2ヶ月ごとに2ヶ月分がまとめて入ってきます。

毎月支給される感覚でいると、口座残高の波に焦るので注意が必要です。

想定外だった3点

制度は調べていたつもりでしたが「え、そうなん?」がありました。

① 初回振込まで3ヶ月かかる

「半年までは手取りの8割もらえるから大丈夫」と思っていましたが、3ヶ月間1円も入ってきませんでした。

給付金は審査→振込という流れなので、構造的に遅れるそうです。

とはいえ、手取りの8割も支給されるのですから文句も言えません。

※最低でも生活費3ヶ月分の貯金を作ってから育休に入る必要あり!

② 住民税は育休中も支払いがある

社会保険料や所得税は免除されて育休中の手出しはありませんが、住民税だけは前年の所得に対してかかる税金なので、収入がゼロになっても支払いは止まりませんでした。

これに関しては「育休中に自分で納付」か「会社に立て替えてもらい、復帰後に精算」を選べるようです。

僕は後者を選んだので復帰したら早々約15万円の一括請求が待っています^_^

ただ育休手当は非課税なので、翌年か翌々年の住民税は大幅に安くなるはずです。

③ 育休に係る期間以外の分はボーナスが支給される

なぜか、「育休中だからボーナスは出ない」と思い込んでいましたが、育休に入る前のボーナス算定月働いた分は支給されるようで、7月10日に賞与が振り込まれました⤴️

普段は30万円のボーナスが今回は184,254円でしたが、もらえないと勘違いしていたおかげで振り込まれた時はすごく嬉しかったです✌️

注意

妻の会社は産休中(産前42日産後56日)も福利厚生として会社から給料が支払われる仕組みのため、僕の育休手当がない3・4月も妻の収入がありました。

しかし、多くの方は産休が終わってから(産後56日)の手当の申請になるため、夫・妻の収入が3ヶ月途絶えることになります。

共働き世帯はその分貯金を貯めておく必要があります。

また、赤ちゃん関連で想定外の出費もありました。

娘は吸引分娩と向き癖の影響で頭の形が変形してしまい、月1回「頭のかたち外来」に通っています。

理学療法士さんに娘のマッサージや生活指導をしてもらい、これまでに9,000円支払っているのですが、これがヘルメット治療をするとなると30〜60万円ほどかかるそうです。

このような突発的な出費も視野に入れて多めに貯金をおすすめします。

また、育休に入る前に固定費を見直すのもお金が足りなくなる事態の備えとして有効です。

固定費の下げ方はこちら:【年5万円以上】20代会社員がやった固定費削減&節約まとめ

逆に、意外と負担が少なかったのは出産直後の入院で、 娘は生まれた翌日から1週間NICUに入院しましたが、子ども医療費助成という制度のおかげで自己負担は2,500円でした。

子供の医療費について詳しくはこちらにも書いてます:【子持ち27歳】僕が医療・生命保険に入っていない理由

Q&A

Q. 給付金に上限はある?

A. あります。67%期は月323,811円、50%期は月241,650円。目安として月収46万円を超えるあたりから頭打ちになります。

Q. 保育園に入れず延長したら?

A. 給付率は50%のまま最長2歳まで延長できます。

Q. 申請手続きって大変?

A. 僕の場合は総務から「これを書いて提出してください」と書類を渡され、記入して返しただけでした。申請自体は会社がハローワークや日本年金機構にやってくれるます。

Q. 復職後、時短勤務にしたら収入は?

A. 2025年4月から「育児時短就業給付」ができて、時短で下がった賃金の10%が上乗せされます(子が2歳まで)。

まとめ

- 育休手当は前半(180日まで)が手取りの約85%・初月は+13%上乗せで手取りとほぼ同額、181日以降は約63%。1年トータルでは手取りの約75%

- 支給は2ヶ月ごとにまとめて振込

- 初回振込は3ヶ月後のため、生活費3ヶ月分の貯金が必須

- 住民税(前年分)は育休中も払う。翌年あたりは安くなる

- ボーナスは会社の規定次第。事前に就業規則を確認

- 準備さえすれば、お金を理由に育休を諦めなくていい

ありきたりに聞こえるかもしれませんが、育休を取って良かったと思う瞬間は「首がすわった、寝返った、離乳食が始まった」そんな娘の成長を、妻と一緒にそばで見れる時です。

同い年の子がいる友人家族は夫の育休が3ヶ月で終わったため、妻が1〜2時間おきの夜泣き対応から家事全般をこなしておりかなりしんどいと聞きました。

僕が夜泣き対応をして、隣で妻が眠れているのは夫婦二人で育休を1年取ったからこそだと思っています。

お金の不安は、「事前の準備」でだいたい消せます。

しかし、子どもの1年の成長はその時しか見られません。 迷っている方の背中を少しでも押せたら嬉しいです!

それでは、ここまで読んでいただきありがとうございました!

コメント