支出削減と投資により27歳で資産1,000万円に到達したプリンです!

このブログでは誰でも実践可能な支出削減の方法をお伝えします!

会社員の方は、健康保険と同様労災保険にも加入していますが、その補償内容はご存じですか?

勤務中・通勤中に負ったケガや病気、死亡に対しては健康保険ではなく労災保険が適応となります。

治療にかかった費用、会社を休んだ間の給料が支払われるだけでなく、重度の障害が残った場合や死亡した場合には年金として障害に応じた支給が受けられます。

補償内容を知らないと、不安から過度な医療保険や生命保険をかけてしまうことになります。

補償内容を理解して、保険を見直しましょう!

この記事は、厚生労働省の「労災保険給付の概要」を参考に作成しました。

001593398.pdf

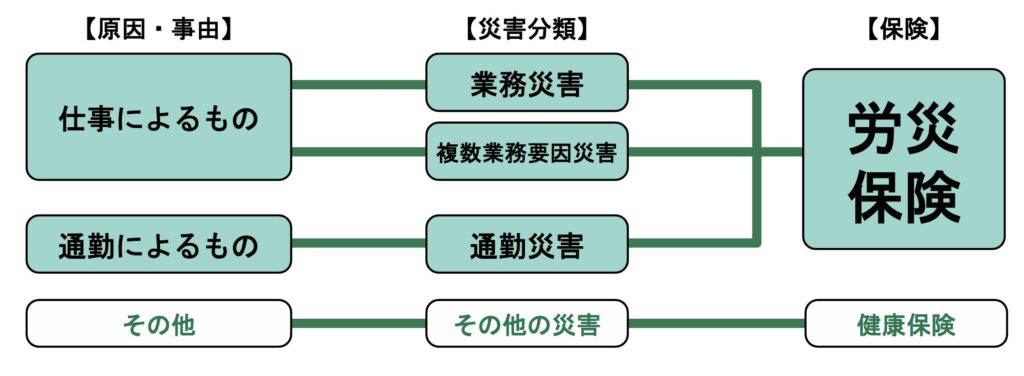

労災保険(労働者災害補償保険)とは?

業務上や通勤途上(家⇔会社間を合理的な経路および方法で移動した場合)における労働者の病気、ケガ、障害、死亡等に対して給付が行われる制度を労災保険と言います!

どういった場合に「業務災害」「複数事務要因災害」「通勤災害」にあたるかを説明します!

業務災害

業務災害とは、業務を原因として被った負傷、疾病、障害または死亡のことを言います。

下記の場合は業務災害とは認められないから注意!

・就業中に私用を行ったり、業務を逸脱する行為が原因となって災害を被った場合

・故意に災害を被った場合

・個人的な恨みなどにより第三者から暴行を受けて被災した場合

・地震、台風などによって被災した場合(作業環境により災害を被りやすい業務の事情がある際は業務災害と認められる)

実際に業務はしていないので私的な行為によって発生した災害は業務災害と認められません。ただし、施設・設備や管理状況などが原因で発生した災害は業務災害に該当します。(トイレなどの生理的行為については業務に付随する行為として業務災害に該当します)

業務との間に因果関係が認められる疾病のみ業務災害と認められます。例えば、就業時間中に脳出血を発症したとしても業務との因果関係が成立しない場合は業務災害に該当しません。

逆に、業務時間外における発症であっても、業務による有害因子(化学物質、身体への過度な負担など)が原因であると認められた場合には業務災害に該当します。

複数業務要因災害

複数事業業務者の2つ以上の事業の業務を要因とする傷病等のことを言います。対象となるのは脳・心臓疾患・精神障害など。

複数事業業務者とは

事業主が同一でない複数の事業場に使用されている労働者。

労働者として就業しつつ、労働者以外の働き方(個人事業等)で就業している者は該当しません。

複数の事業の業務を要因とする疾病等とは

複数の事業場の業務上の負荷(労働時間やストレス等)を総合的に評価して労災と認定できるか判断。

通勤災害

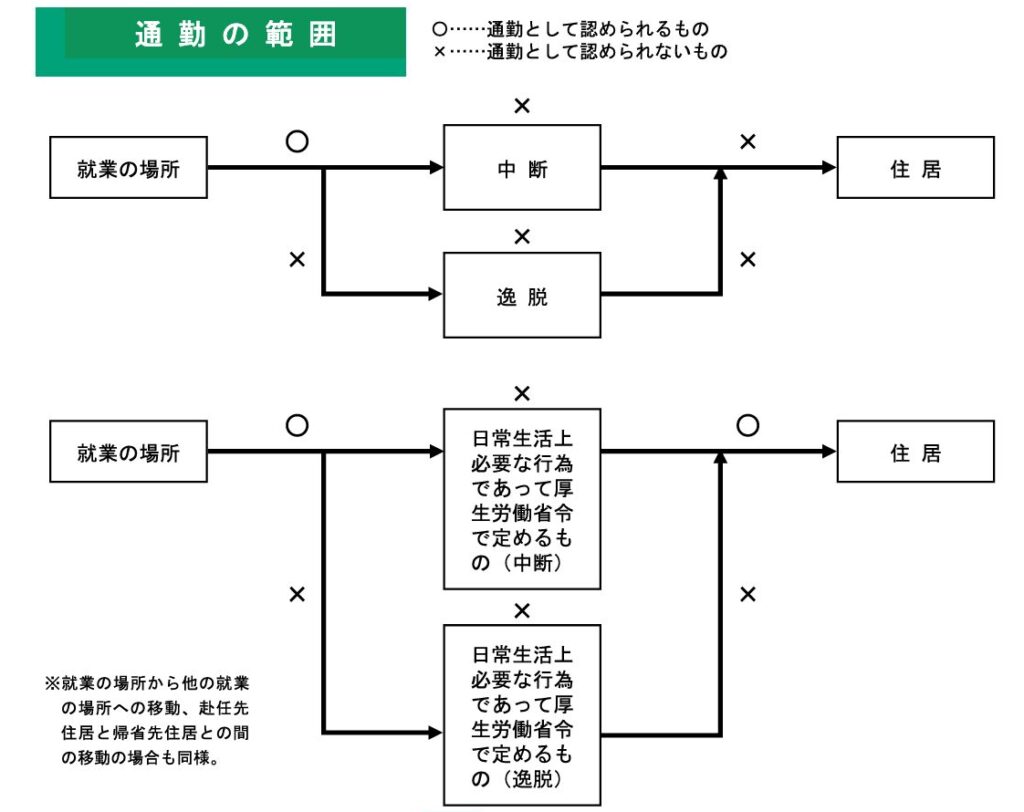

通勤災害とは、通勤によって労働者が被った傷病等のことを言います。

ここで言う通勤とは、就業に関し、住居と就業の場所との間の移動を合理的な経路および方法で行うことを言います。

移動の経路を逸脱、または中断した場合には逸脱または中断の間およびその後の移動は通勤とはならないため注意が必要です。

逸脱・中断とは

逸脱・中断に該当する

日常生活上必要のない行為(映画館に入る、飲み会など)

逸脱・中断の例外(逸脱・中断の間を除き合理的な経路に戻った後は再び通勤扱いになる)

日常生活上必要な行為(日用品・飲食物の購入、経路近くの公衆トイレを利用する行為、通院など)

対象者

すべての労働者

(アルバイト・パート・日雇い労働者も含む。社長や役員、自営業者は非対象)

保険料

全額事業主(会社)が負担。

前年度の賃金×労災保険料率(小売業0.3%、医療・福祉0.3%、飲食0.3%など)

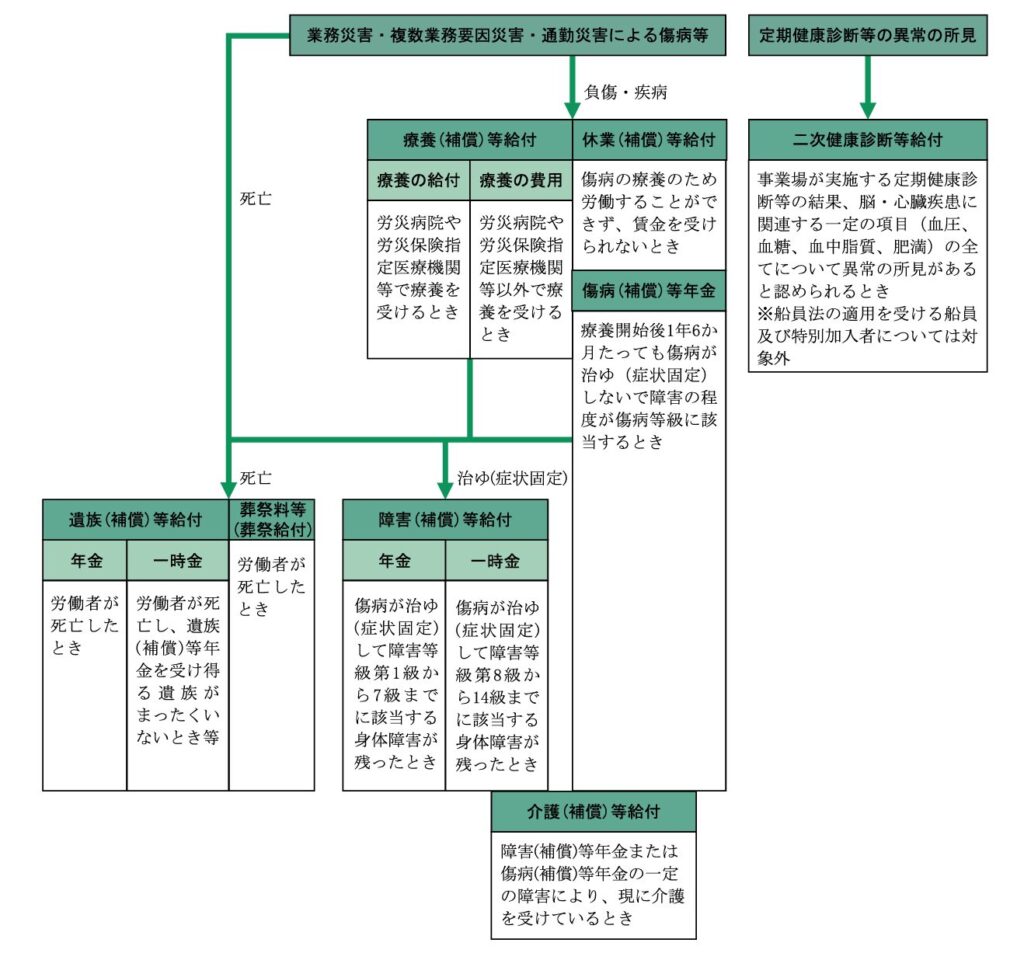

給付内容

給付は8種類あり、障害・傷病の程度や期間によって異なります。

下記は用語の説明です。わからない用語が出てきた際にご確認ください!

(業務災害の場合、療養等給付。通勤災害の場合、療養補償等給付。といったように通勤災害の場合補償という言葉が付く)

(障害・傷病等級別の補償金額はこちら001593398.pdfのp8,9)

(障害等級一覧:障害等級表|厚生労働省 傷病等級一覧:syoubyoutoukyuuhayamihyou.pdf)

(障害特別支給金一覧障害特別支給金 | よくわかる労災保険)

(傷病特別支給金一覧:傷病特別支給金 | よくわかる労災保険)

※給付基礎日額とは

事故が発生した日または医師の診断によって疾病が確定した日の直前3カ月間にその労働者に対して支払われた賃金の総額(ボーナスや臨時に支払われる賃金を除く)を、その期間の日数で割った賃金額のこと。

最低保証額:4250円

年齢階層別の最低・最高限度額:000809727.pdf

※算定基礎日額とは

事故が発生した日または医師の診断によって病気にかかっていた日が確定した日の前1年間に受けた特別給与(ボーナスなど3カ月を超える期間ごとに支払われる賃金)を365で割った額

(特別給与がいくら高くても、給付基礎年額の20%が上限)

療養(補償)等給付

傷病により労災病院や労災保険指定医療機関等で療養する場合は必要な療養(治療等)の給付を、労災病院や労災保険指定医療機関等以外で療養する場合は療養(治療等)の費用の支給がされる。

休業(補償)等給付

傷病の療養のため労働することができず賃金を受けられないときに、休業4日目から休業1日につき給付基礎日額の60%相当と、休業特別支給金として給付基礎日額の20%相当を支給。

例:月給30万円会社員が1年間給付を受ける場合(1カ月30日と仮定 受傷後4日以降の計算)

給付基礎日額=900,000円÷90日=10,000円/日

1日の支給額=10,000円×60%+10,000円×20%=8,000円

1年間の支給額=8,000円365日=2,920,000円

障害(補償)等給付

障害(補償)等年金

傷病が治癒(症状固定)した後に障害等級第1~7級に該当する障害が残ったとき、障害等級に応じて給付基礎日額の313~131日分の年金と、障害特別支給金として342万~159万円の一時金と、障害特別年金として算定基礎日額の313~131日分の年金が支給。

例:月給30万円 賞与年90万円 障害等級4級(213日分)の場合

(障害等級一覧:障害等級表|厚生労働省)

給付基礎日額=900,000円÷90日=10,000円/日

算定基礎日額=900,000円÷365日=2,465円/日

年金額=(10,000円×213日)+(2,465円×213日)=2,655,045円/年

一時金=2,65,000円(障害特別支給金)

障害(補償)等一時金

傷病が治癒(症状固定)した後に障害等級第8~14級に該当する障害が残ったとき、障害等級に応じて給付基礎日額の503~56日分の一時金と、障害特別支給金として65万~8万円の一時金と、障害特別一時金として算定基礎日額の503~56日分の一時金が支給。

例:月給30万円 賞与年90万円 障害等級11級(223日分)の場合

(障害等級一覧:障害等級表|厚生労働省)給付基礎日額=900,000円÷90日=10,000円/日

算定基礎日額=900,000円÷365日=2,465円/日

一時金=(10,000円×223日)+(2,465円×223日)+290,000円(障害特別支給金)=3,069,695円

遺族(補償)等給付

遺族(補償)等年金

死亡したとき、遺族の数に応じ給付基礎日額の245~153日分の年金と、遺族特別支給金として300万円と、遺族特別年金として遺族の数に応じ算定基礎日額の245~153日分の年金が支給。

例:月給30万円 賞与年90万円 遺族3人(223日)の場合

給付基礎日額=900,000円÷90日=10,000円/日

算定基礎日額=900,000円÷365日=2,465円/日

年金額=(10,000円×223日)+(2,465円×223日)=2,779,695円/年

一時金=3,000,000円(遺族特別支給金)

遺族(補償)等一時金

遺族補償等年金を受け得る遺族がいないとき、基礎給付日額の1,000日分の一時金と、遺族特別支給金として300万円と、遺族特別一時金として算定基礎日額の1,000日分の一時金が支給。

例:月給30万円 賞与年90万円 遺族3人(223日)の場合

給付基礎日額=900,000円÷90日=10,000円/日

算定基礎日額=900,000円÷365日=2,465円/日

一時金=(10,000円×1,000日)+(2,465円×1,000日)+3,000,000円(遺族特別一時金)=15,465,000円

葬祭給付

死亡した人の葬祭を行うとき、315,000円に給付基礎日額の30日分を加えた額が支給。

例:月給30万円

給付基礎日額=900,000円÷90日=10,000円/日

一時金=315,000円+(10,000円×30日)=615,000円

傷病(補償)等年金

傷病が療養開始後1年6カ月を経過しても、治癒しておらず傷病等級に該当する場合、給付基礎日額の313~245日分の年金と、傷病特別支給金として114~100万円までの一時金と、傷病特別年金として算定基礎日額の313~245日分の年金が支給される。

例:月給30万円 賞与年90万円 傷病等級2級(277日分)の場合

傷病等級一覧:syoubyoutoukyuuhayamihyou.pdf

給付基礎日額=900,000円÷90日=10,000円/日

算定基礎日額=900,000円÷365日=2,465円/日

年金額=(10,000円×277日)+(2,465円×277日)=3,452,805円/年

一時金=1,070,000円(傷病特別支給金)

介護(補償)等給付

障害補償等年金または傷病補償等年金受給者の内第1級の者または第2級の精神・神経の障害および胸腹部臓器の障害の者であり介護を受けているとき、186,050~42,700円が支給される。

詳細:2502341_介護(補償)等給付の請求手続.indd

例:親族からの介護(随時)を受けている。 介護費用は支出していない。

月の給付金:42,700円(介護費用/月の支出が42,700円を下回っている場合)₋0円(介護費用の支出)=42,700円

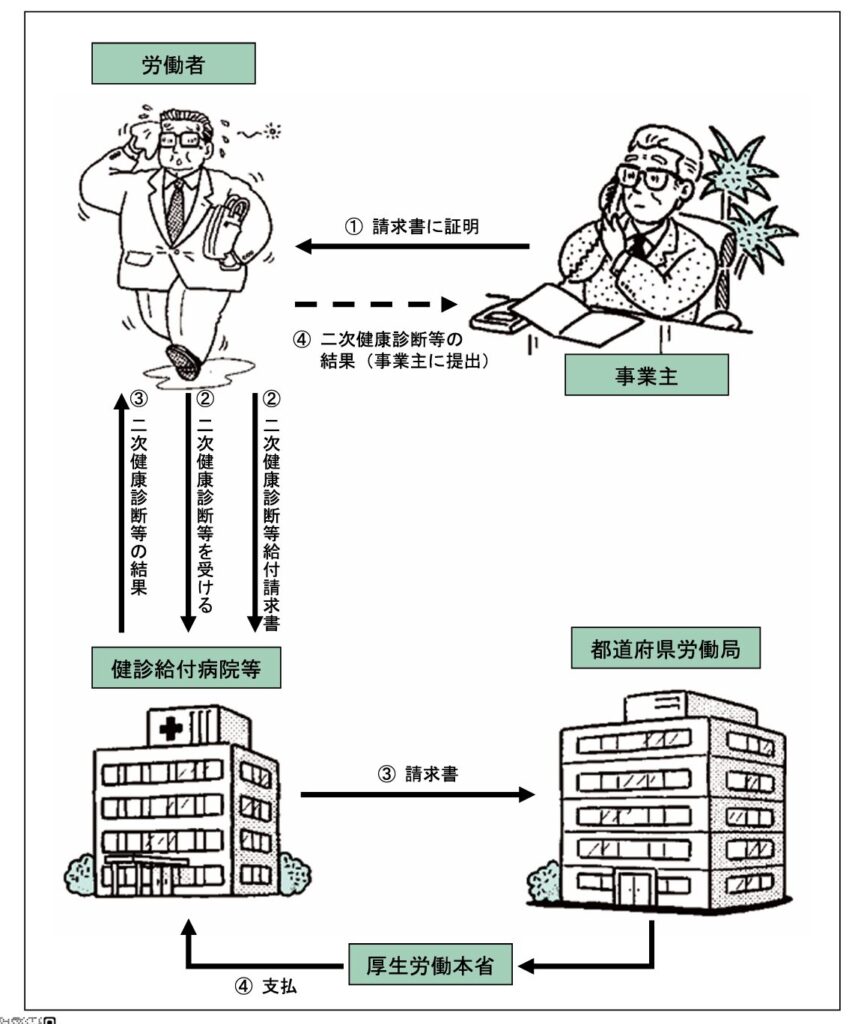

二次健康診断等給付

事業主が行った直近の定期健康診断において、脳血管疾患または心疾患の症状を有していない者で血圧・血糖・血中脂質・腹囲またはBMIの測定のすべての検査において異常所見の診断があった場合に、二次健康診断および特定保健指導の給付を受けられる。

労災保険給付のチャート

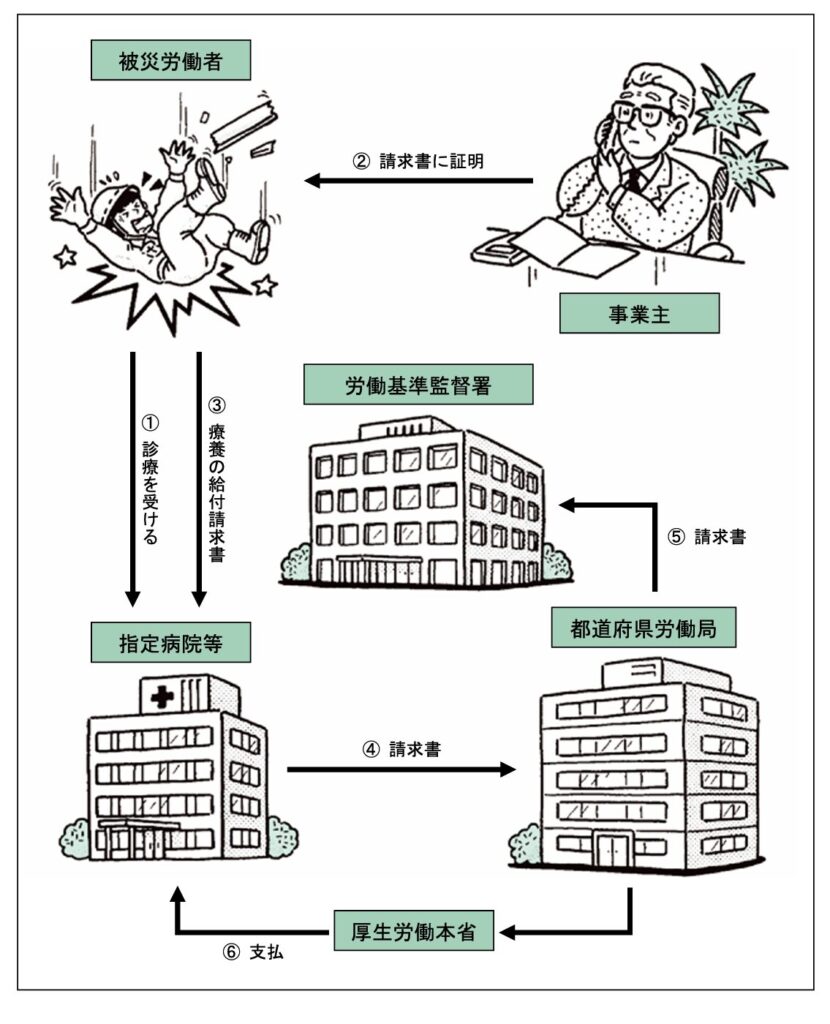

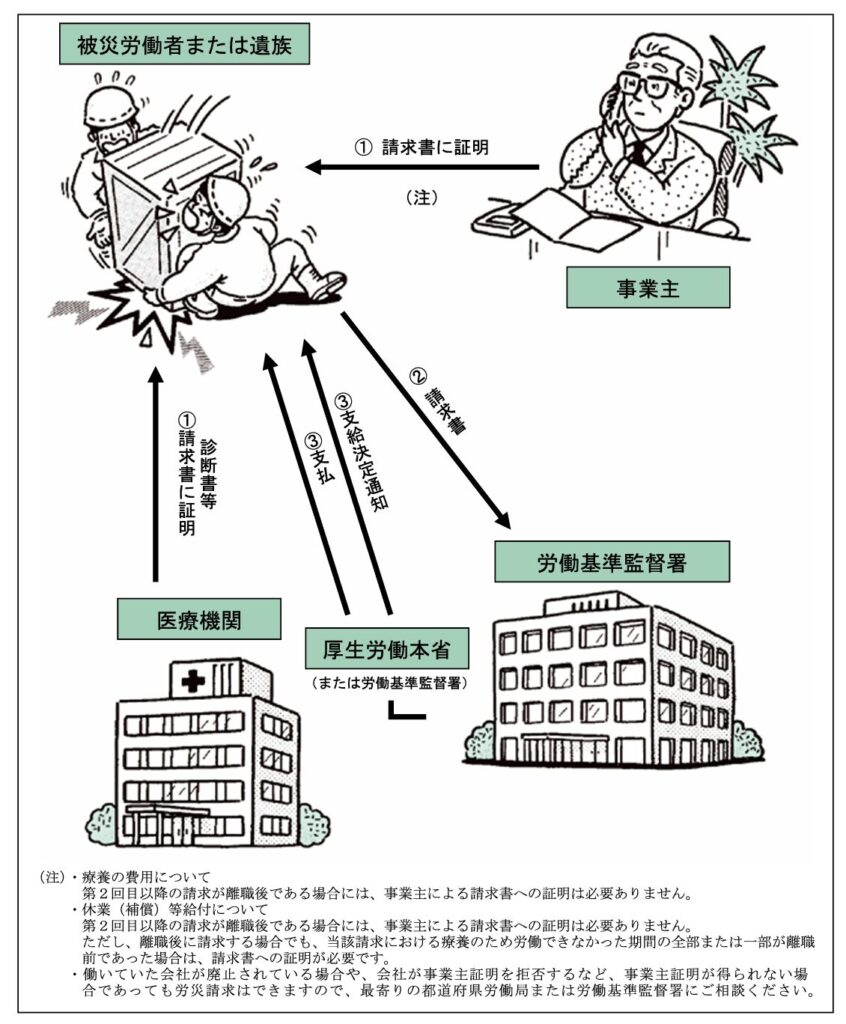

保険給付の手続き

被災労働者や遺族が所定の請求書に必要事項を記載して、所属事業場の所在地を管轄する労働基準監督署長に提出します。

まとめ

補償内容を見ていただければわかる通り、自分が業務中に事故にあい働けなくなる・死亡してしまった場合でも、障害の程度や年収によりますが年300万円前後の年金が受け取れることがあります。

仕事中以外でも、公的な健康保険や年金によってケガ・障害・死亡した場合でも同様に休業中の補償や年金が受け取れます!

詳しくはこちら

【その保険金かけすぎてない?】社会保険を正しく理解して不安を解消 | プリンの貯まったブログ

老後の不安軽減!公的介護保険の補償内容を知ろう!民間の介護保険は不要! | プリンの貯まったブログ

今入っている公的保険にどのような補償がついているか知れば、民間保険の掛け金減らしても大丈夫じゃない?となるかもしれません!

固定費を削減して捻出したお金を投資やちょっとした贅沢などに回して人生の満足度を上げましょう!

それでは、ここまで読んでいただきありがとうございました!

コメント