支出削減と投資により27歳で資産1,000万円に到達したプリンです!

このブログでは誰でも実践可能な支出削減の方法をお伝えします!

介護保険とは

ざっくり言うと介護が必要になった時に、1~3割の負担で介護サービスが受けられるシステム!

40歳から払い始めます!年金が18万円以上の方は年金から天引きされ、それ以外の方は納付書や口座振り込みで支払います!

40~64歳は平均月6,202円、65歳以上は基準額(平均6,225円)×乗率(収入によって変わる)で計算される!年金が210万~320万円の場合保険料は8,093円!(詳しくは下記表参照)

被保険者の区分

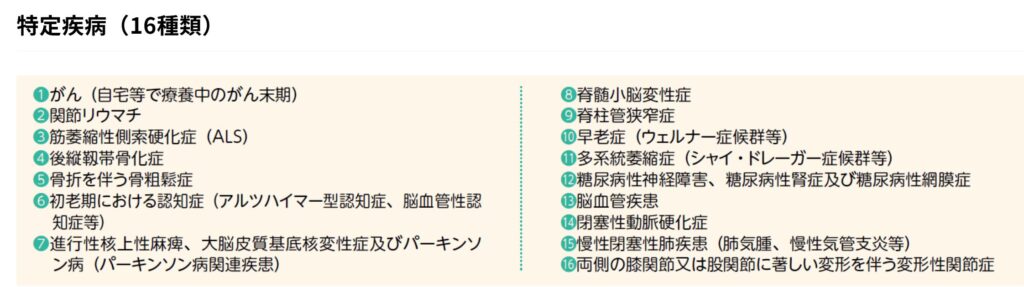

「65歳以上の方(第1号被保険者)」と「40~64歳の医療保険加入者(第2号被保険者)」に分かれる!

介護保険サービスは、65歳以上の方は原因を問わず要支援・要介護状態となったときに、40~64歳の方は下記表に当てはまる老化による病気が原因で要支援・要介護状態になった場合に受けることができる!

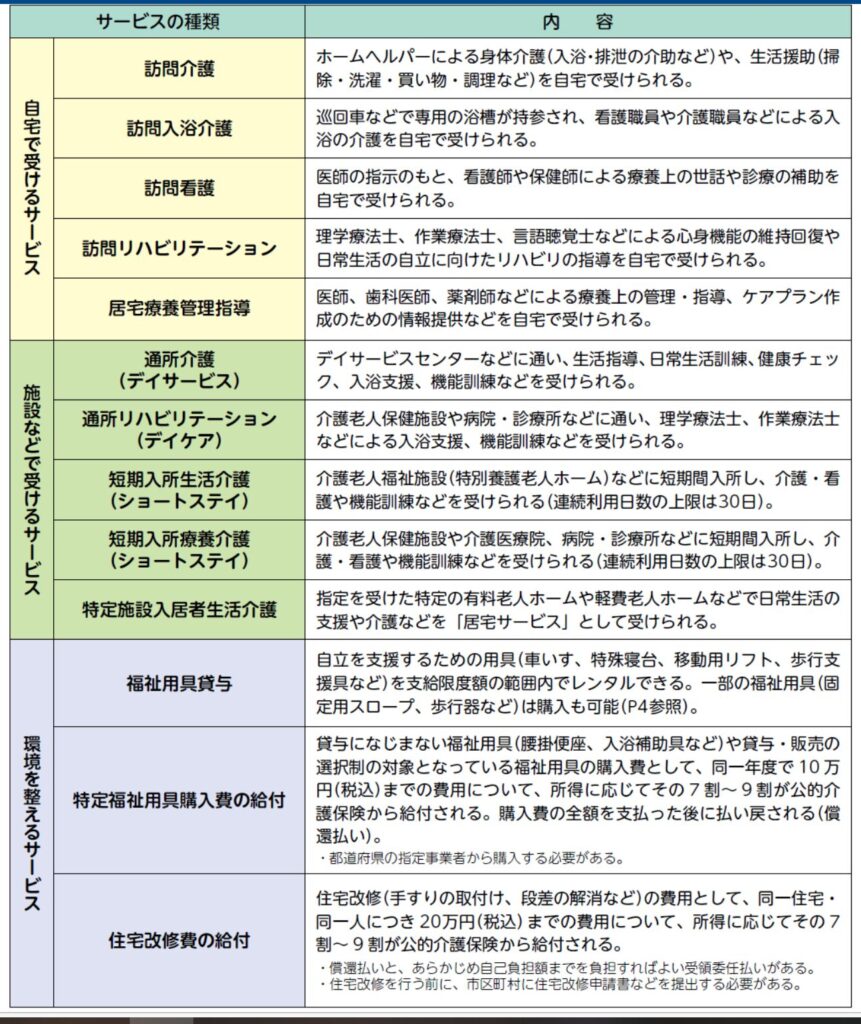

介護保険サービス内容

介護保険では、利用者の自宅にヘルパー・看護師・リハビリスタッフなどが来てそれぞれ家事・看護・リハビリなどをしてくれる「在宅サービス」と、利用者が半日ほど施設に行き運動や入浴を受けられるデイサービス、利用者を施設に宿泊させてくれるショートステイなどの「通所サービス」が受けられる!

詳しくは下記の画像をご参照ください!

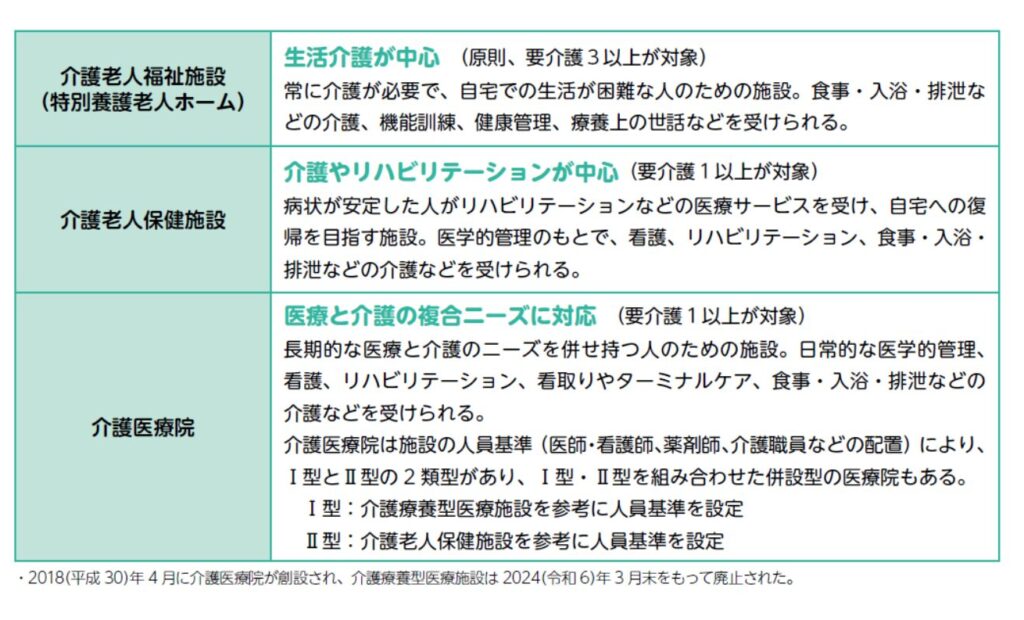

また、施設へ入所するのも介護保険を利用します!

自宅復帰が困難な方が入所するのが「介護老人福祉施設」、医療サービスを受けながら自宅復帰の練習のため入所するのが「介護老人保健施設」、病院と施設の中間のような立ち位置の「介護医療院」があります!

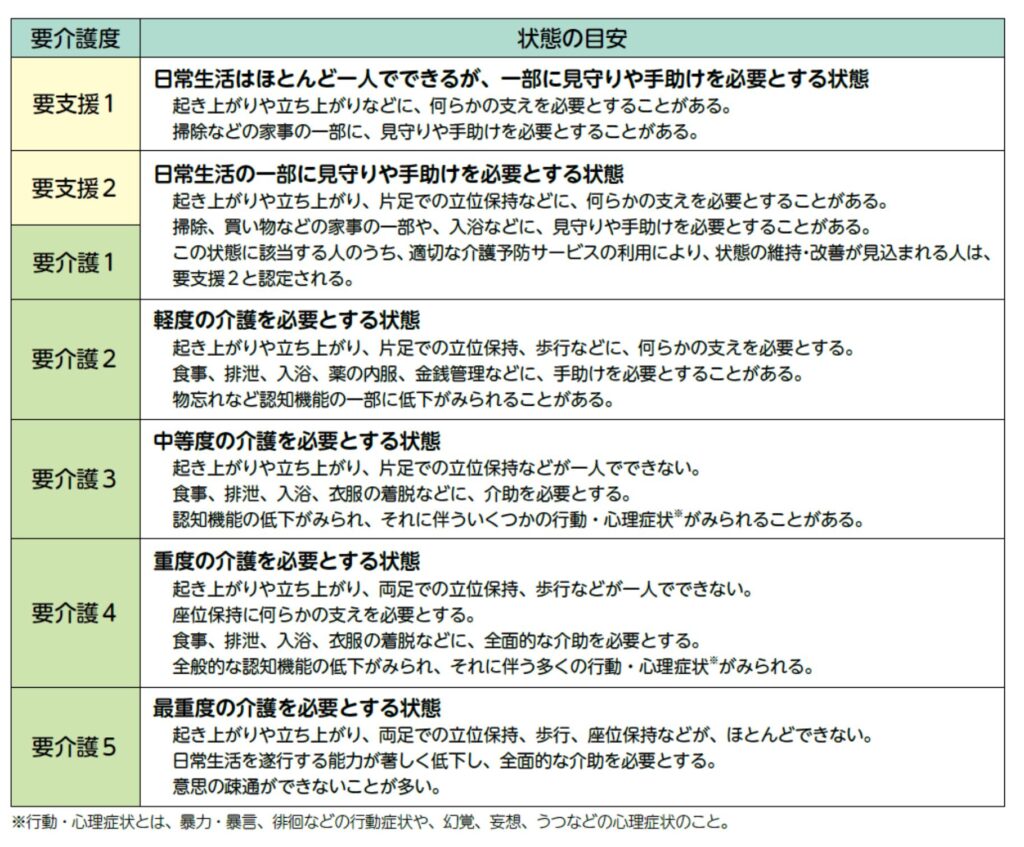

「要介護」というのは介護量の多さを数字化したもので、数字が大きくなるほど介護量が大きくなります!次の章で解説します!

要介護度とは?

要介護度とは、介助量の多さを数字で表したものです。

要支援1~2、要介護1~5まであり要支援1が介助量が少なく、要介護5が介助量が多いです。

介護度が高くなるほど支給限度額が高く、利用できるサービスの種類が多くなります。支給限度額を超えた分のサービスは全額自己負担になります。

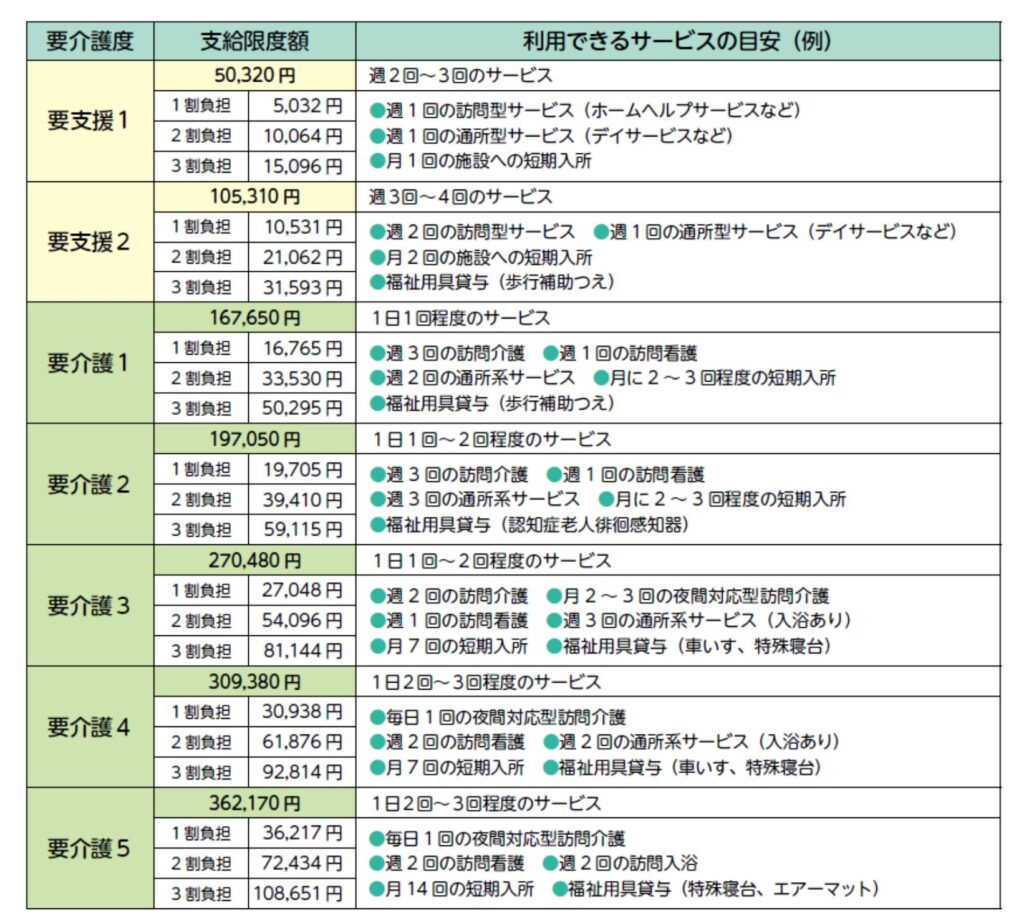

どれくらいサービスを受けられる?

下記の表は支給限度額内でどれくらいサービスが受けられるが記載されています!

要介護1で1割負担の場合、大体16,765円で右記のようなサービスが受けられます!

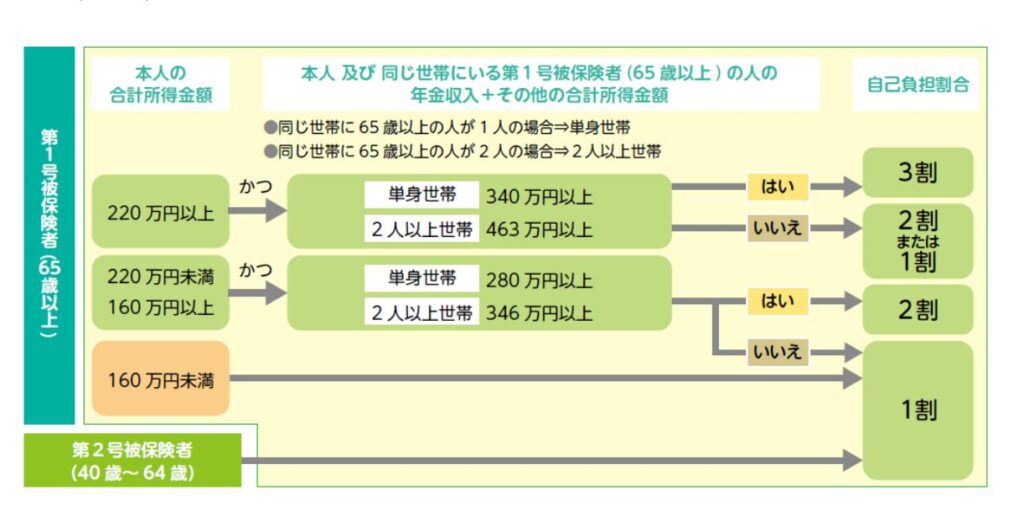

自己負担額は何割?

介護保険の自己負担割合は下記のように年収によって決定します!

民間の介護保険は入る必要ある?

老後2,000万円問題と騒がれたり、長寿化などにより老後の介護不安などもあるとは思います。

しかし、基本的に民間の介護保険は不要であることが多いです!

民間介護保険が不要な理由

・公的介護保険に加入するため二重保険になってしまう

・公的介護保険サービスの半分は被保険者から徴収した保険料を、もう半分は公費(国などのお金)を使っているため補償内容が公的介護保険に到底及ばない。

・民間介護保険は、介護認定を受けた際に給付金を受けることができるシステム。しかし要介護になる確率は30%程度らしい。しかも、要介護になるのはほとんどが80歳以降ですが保険の性質上、年齢とともに保険料も上がってしまうため割に合わなくなってしまう。

老後の備えはどうしたらいい?

・働いているときからコツコツと投資信託などに積み立て投資をする!

・投資信託が暴落した時に備えて現金の割合も増やしておく!(人によりますが投資信託と現金半々くらい)

・介護や医療にお金を使わなくてもいいように若いうちから健康や歯に気を付ける!

おわりに

今回の記事では公的介護保険についてまとめました!

しかし、老後の不安以外にも「病気やケガで働けなくなってしまったらどうしよう・・・」「死んでしまったら残された家族はどうなるだろう」と不安はまだまだ残ると思います。

色々な保険をかけたくなる気持ちはわかりますが、民間保険は自動車保険や火災保険を除けば不要なことが多いと思っています。

なぜなら、病気やケガで働けなくなったときも、亡くなってしまった場合でも公的保険がある程度はカバーしてくれるから。

基本的に、保険会社は広告宣伝・人件費に費用を使う分、被保険者に補償として還元する額は少なくなってしまいます。

お金の書籍などには民間保険はよくギャンブル(宝くじがわかりやすい)に例えられています。

契約してすぐに病気・死亡することにより多額の補償を貰う人がいる一方で、多くの人は損をしするという胴元が儲かる仕組みになっているのです。

僕自身も、貯金と社会保険である程度カバーできると考え民間保険は自転車保険しか入っていません。(自動車保険もカーシェア利用のため入っていません)

くれぐれも保険貧乏にならないように理性をもって保険を取捨選択していきましょう!

あわせて読みたい

- 【その保険金掛けすぎてない?】公的医療保険を正しく理解して掛け金を見直そう!

- その医療・生命保険必要?労災保険の補償内容を知ろう!

- 【試算で比較】終身保険より「収入保障保険+新NISA」が得する理由|保険料を下げて資産も増やす

それでは、ここまで読んでいただきありがとうございました!

コメント