支出削減と投資により27歳で資産1,000万円に到達したプリンです!

このブログでは誰でも実践可能な支出削減の方法をお伝えします!

みなさん生命保険には入っていますか?

生命保険文化センターによると生命保険に加入している人は80%、生命保険加入者全体の平均月間保険料は約3.1万円だそうです。(貯蓄型保険含む)

物価高の時代、保険料が家計を圧迫しているけど何かあったとき保険金がいるから保険料は下げられないと思っていませんか?

この記事を読むと、掛け捨て収入保障保険と新NISAで保険を備えながら投資で資産を増やす方法がわかります。

終身保険とは?

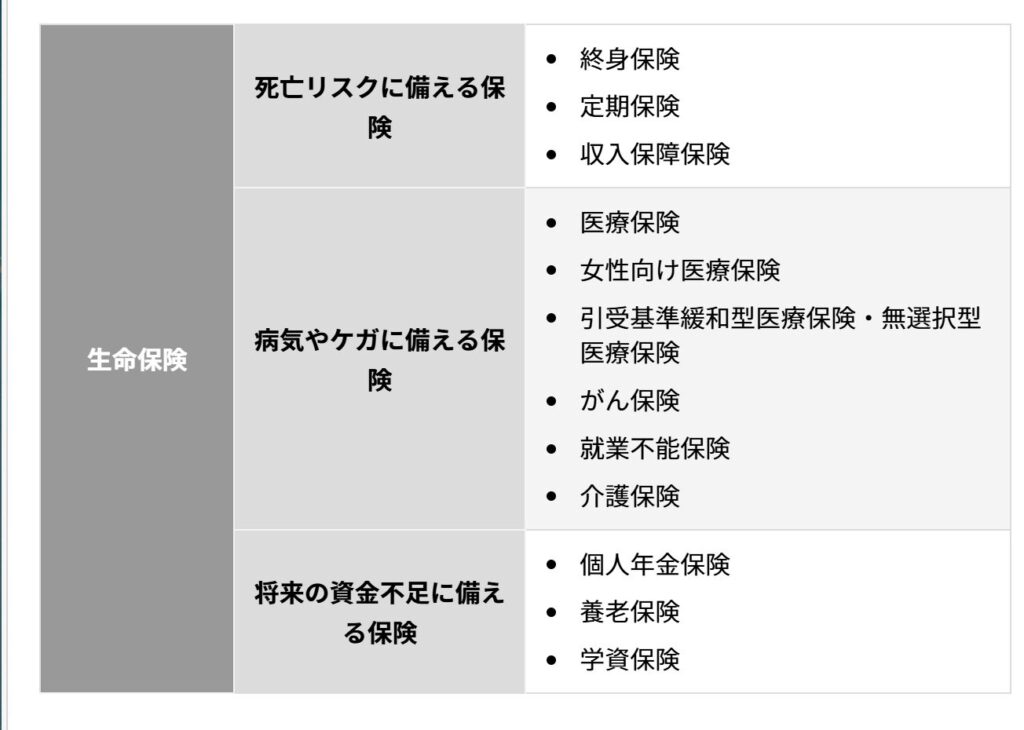

生命保険は加入する目的によって「死亡リスクに備える保険」「病気やケガに備える保険」「将来の資金不足に備える保険」に分類されます。

終身保険は「死亡リスクに備える保険」で、被保険者が生きている限り補償が一生続きます。

保険内容は、被保険者が死亡または高度障害状態となった場合にあらかじめ設定していた保険金が支払われるといった内容です。

途中で解約した場合は、それまでの払込保険料の総額に応じた解約返戻金を受け取れます。

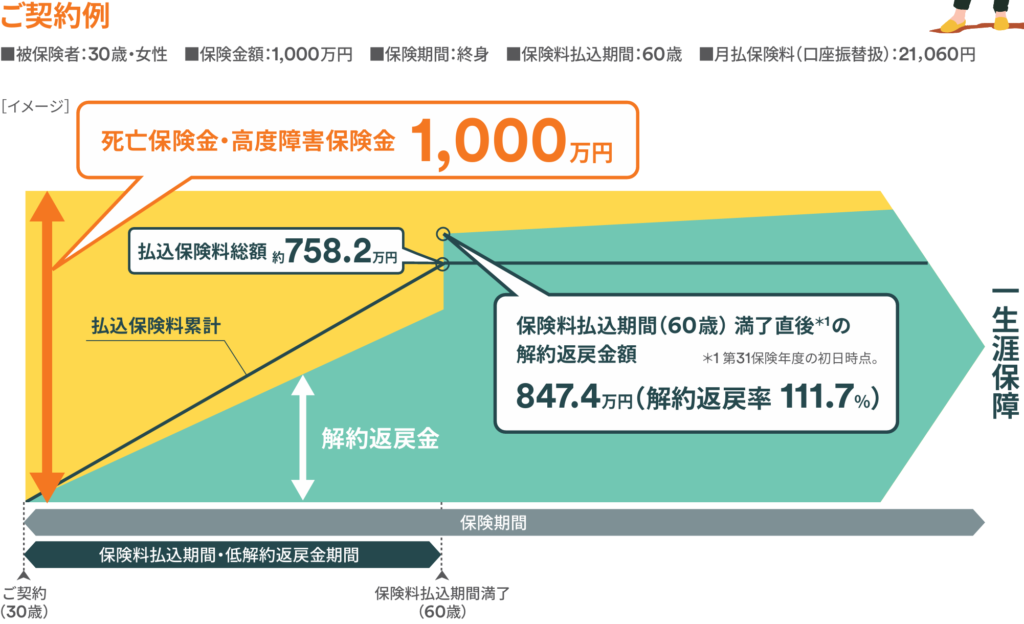

参考にFWDが出していた終身保険の解約返戻金の図を貼っておきます。

払い込み期間満了(図は60歳)までに解約すると、払い込み総額より減額された額(70%程度)が返戻金として手元に戻ります。

払い込み期間を満了すると、解約しても積み立てていた保険料以上のお金が返戻金として手元に戻ります。

保険金が必要なくなって解約しても積立金が全額返ってくるなら一見損しないように思えます。

しかし、聞こえの良い終身保険にもリスクがあります。

民間保険に共通していること

まず民間保険に共通していることですが、保険会社は慈善団体ではなくビジネスで保険をとりあつかっています。保険会社の人件費や宣伝費などの経費は客(被保険者)が支払っている保険料や、それを投資運用した利益から支払っています。

つまり、被保険者達が支払う保険料ー保険会社の経費(人件費・広告宣伝費・会社設備維持費や利益)=被保険者に支払う保険金ということになります。

被保険者が得する商品はシステム上存在できないことがわかります。

ただ保険が必要なパターンもあることは事実です。

それは「起こる確率は低いが、起こった時に人生が狂う程の経済的損害が生じること」に備えた保険です。

交通事故により相手を死亡させてしまったときなどが当たります。

2025年、運転免許保有者数8200万人に対して交通事故による死者・重症者は合わせて3万人程度。

確率にすると0.037%とかなり低い確率ですが、相手に死亡・高度障害を負わせてしまった場合、4億円程の賠償判決例が出ることもあります。間違いなく人生が狂う程の経済的損害ですよね?

これは起こる確率が低いため、いくら一回の事故で保険会社が支払う金額が大きくても他多数の被保険者から保険料を貰っているため保険会社は破綻しない。つまり適正な保険料での運営が可能です。

一方、老後に備えた保険や死亡に備えた保険はどうでしょうか?

人は例外なく老いるし亡くなります。安い保険料で高い保険金を支払っていると保険会社はすぐに倒産してしまいますよね?そのため、保険会社はこういった起きる確率が高いものには、高い保険料を設定するしかないのです。

そこに保険会社の手数料も被保険者が負担するわけですから、やはり保険は必要最低限に留めなければなりません。

終身保険のメリット・デメリット

メリット

・保険を解約しても、解約返戻金がある

・保険料払い込み期間を満了すると、保険を解約した際解約返戻金が全額以上返ってくる

デメリット

・保険料払い込み期間前に保険解約すると元本割れする(7割程度の返戻が多い)

・手数料が高い

・インフレリスクに弱く、数十年後には1000万円の価値自体が低下している可能性が高い

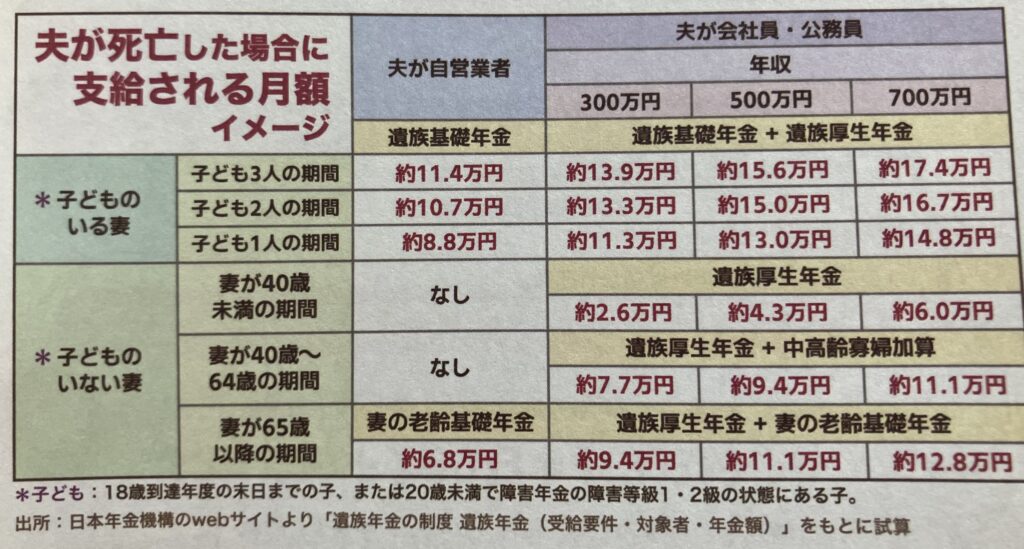

遺族年金・障害年金によるカバーがある!

僕たちは年金(自営業者は基礎年金を、会社員は厚生年金を。)収めているため、亡くなったり障害が残っても、遺族に年金が給付されます。

そのため、「自分が亡くなった時のためにすべてのお金を貯金や民間保険で賄わなければ!」とは考えなくていいのです。

ただし、子の有無や給料、会社員か自営業者かで給付される年金額が大きく変わるので下記をご覧ください。

遺族年金

例:(27歳 会社員 妻・子1人 年収300万円)が死亡した場合は妻に約11.3万円が毎月支給。

障害年金

| 障害年金の受給金額 | 3級 | 2級 | 1級 | |

| 厚生年金 | ベース | 報酬比例(3級のみ最低保障635,500円) | 報酬比例 | 報酬比例×1.25 |

| 配偶者加給年金 | – | 243,800円 | 243,800円 | |

| 国民年金 | ベース | 847,300円 | 1,059,125円 | |

| 子の加算 | 第1子・第2子 各243,800円 | 第1子・第2子 各243,800円 | ||

| 第3子以降 各81,300円 | 第3子以降 各81,300円 | |||

例:(27歳 会社員 妻・子1人)が障害等級2級の障害を呈した場合

国民年金:847,300円(ベース)+243,800円(子の加算)=1,091,100円

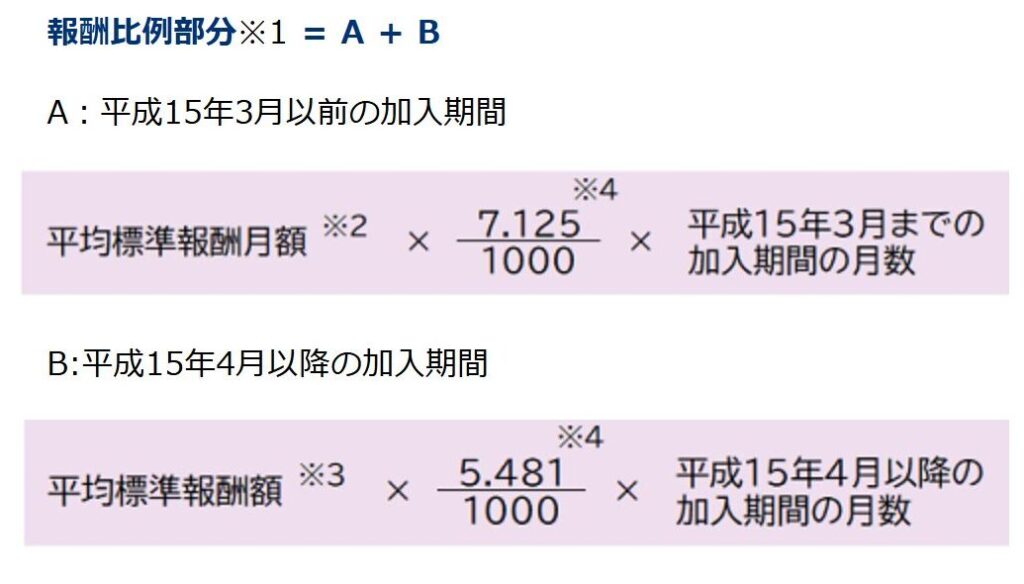

厚生年金:280,000円(平均標準報酬月額)×5.481/1000×300カ月(厚生年金期間が300カ月未満の場合は300カ月とみなされる)+243,800円(配偶者加給年金)=704,204円

合計:1,091,100円+704,204円=1,795,304円

(同条件で障害等級1級だった場合の合計は2,122,230円)

終身保険はやめて収入保障保険と投資で備えよう!

個人的には収入保障保険と投資で備えた方がいいと考えています。

子供や収入のないパートナーが居る場合、世帯の働き頭が居なくなった場合残された方は生活が立ち行かなくなってしまいます。そのため、生命保険は必要ですがそれは終身保険ではなく収入保障保険が良いでしょう。

収入保障保険

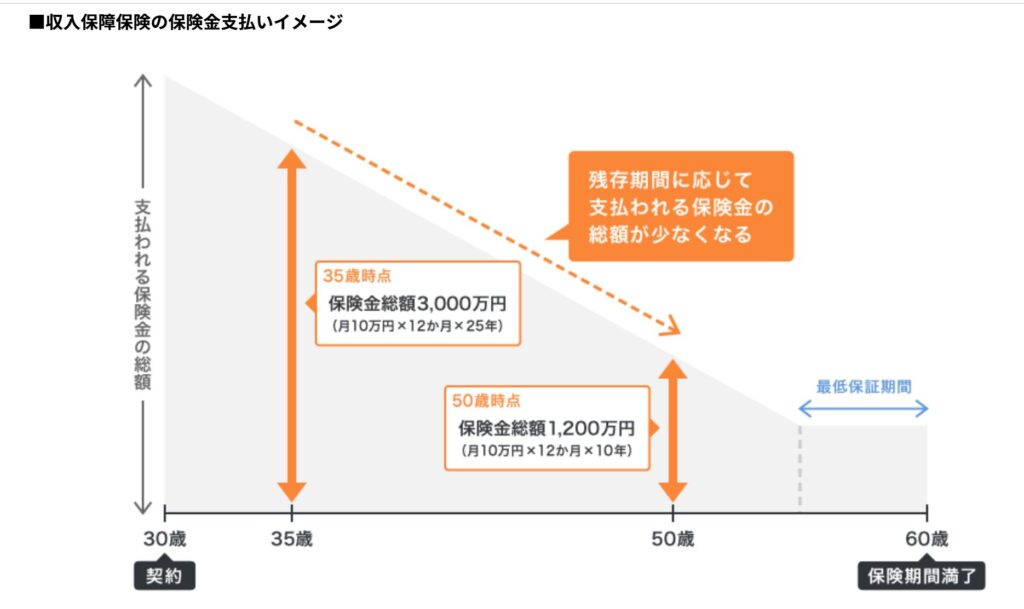

収入保障保険とは、被保険者が死亡または高度障害状態になると、毎月一定額の保険金が、保険期間が終わるまで支払われる保険です。下の図のように、支払われる保険金の総額は「残存期間」に応じて少なくなるという特徴があります。

収入保障保険のメリット

・掛け捨てのため月額の保険料が安い!(終身保険の1/7)

・給料と同じで毎月の支給のため使いすぎなどを気にせずに済む

投資

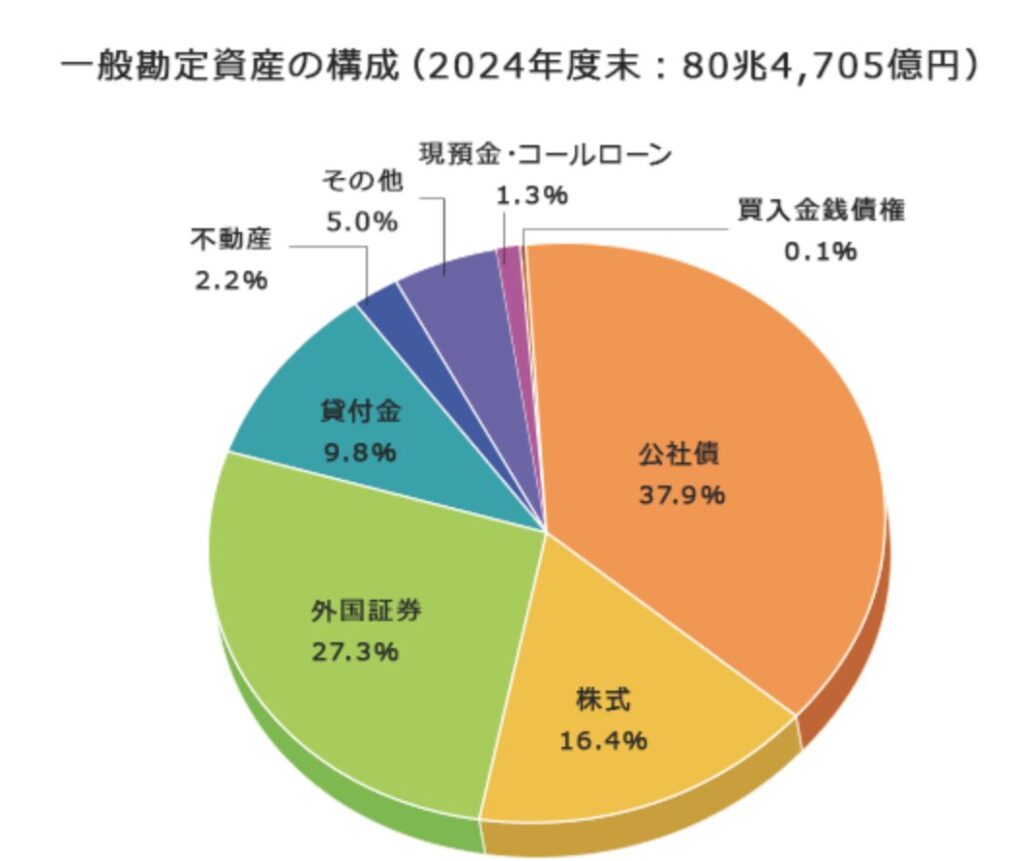

下の図は日本生命の資産構成です。現預金は1.3%のみでほとんどは社債や株式に投資しています。

どうせ保険会社に手数料をとられながら投資をするくらいなら、自身で証券会社を通して投資する方がお得です。

ここが重要ですが、投資と言っても株式などはリスクが高く売買のタイミングが重要になるので長期の資産形成に不向きです。

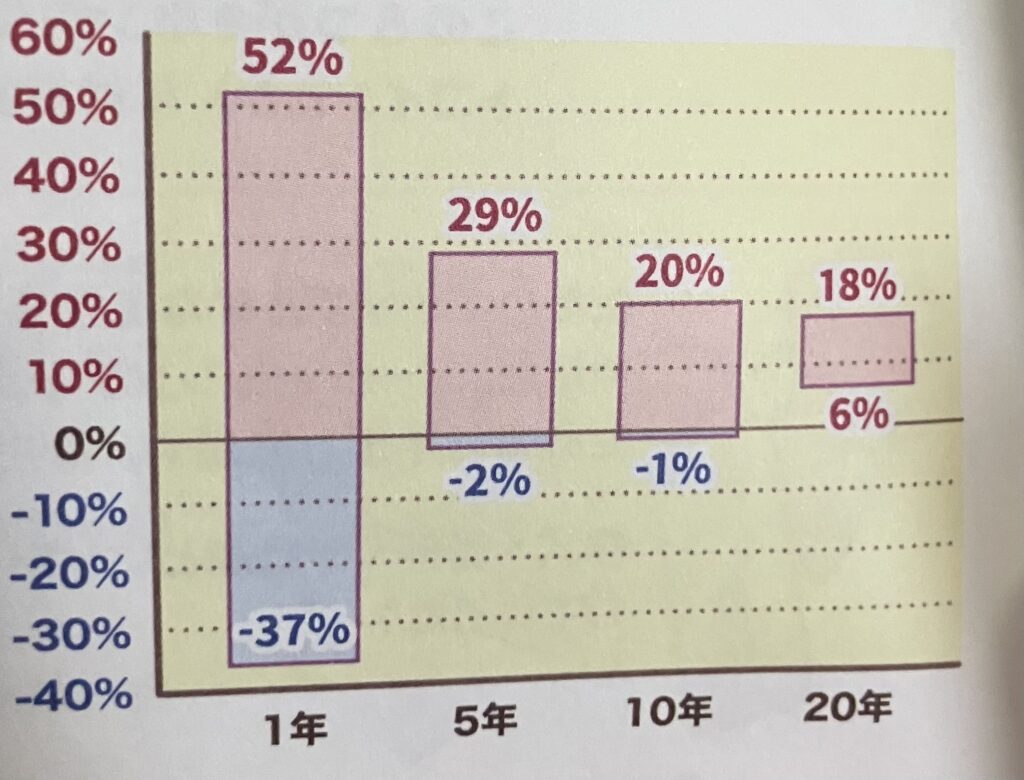

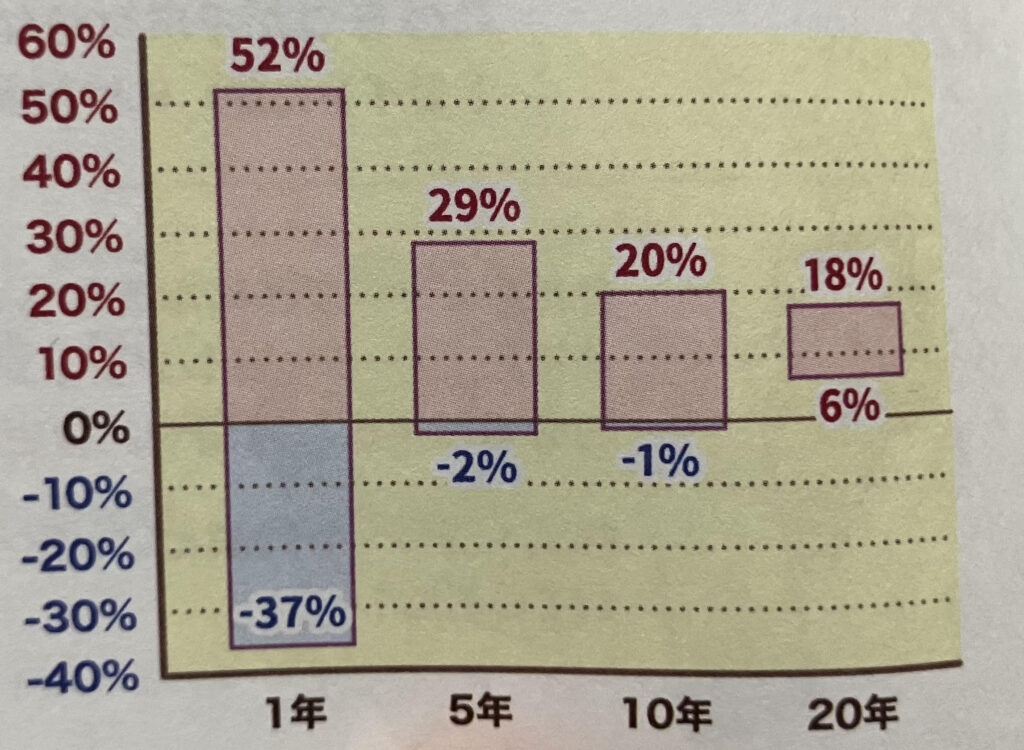

オールカントリーやS&P500などのインデックス投資は15~20年投資するとマイナスになる可能性が低いです。具体的には、1950年~2023年の間、1年間を切り取った場合リターンは52%~-37%と幅がありますが、20年間と長期に運用した場合リターンは6%~18%とプラスになります。

終身保険よりも収入保障保険と投資で備えた方がいい!(試算)

終身保険の場合

価格comで終身保険人気ランキング1位の商品を元に試算していきましょう。

30歳から支払いを開始する場合、死亡・重度障害で1,000万円を受け取ろうと思うと月々15,500円を60歳まで支払います。

下の表は解約返戻金シミュレーションです。

支払い開始から30年後の60歳までに解約すると返戻金は元本割れしてしまいます。

収入保障保険と投資で備える場合

収入保障保険

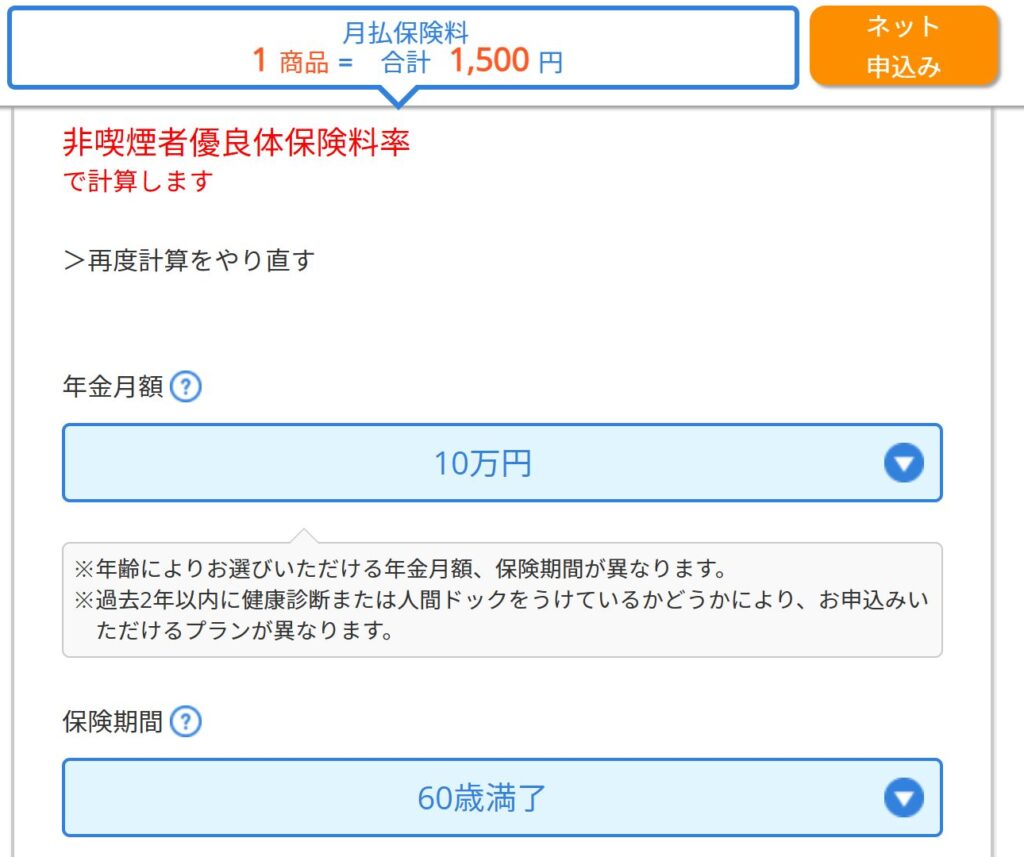

こちらは死亡・高度障害状態になった時、月10万円が遺族に支払われる収入保障保険です。

30歳から支払いを開始した場合、保険期間の60歳まで月々1,500円で加入できます

投資

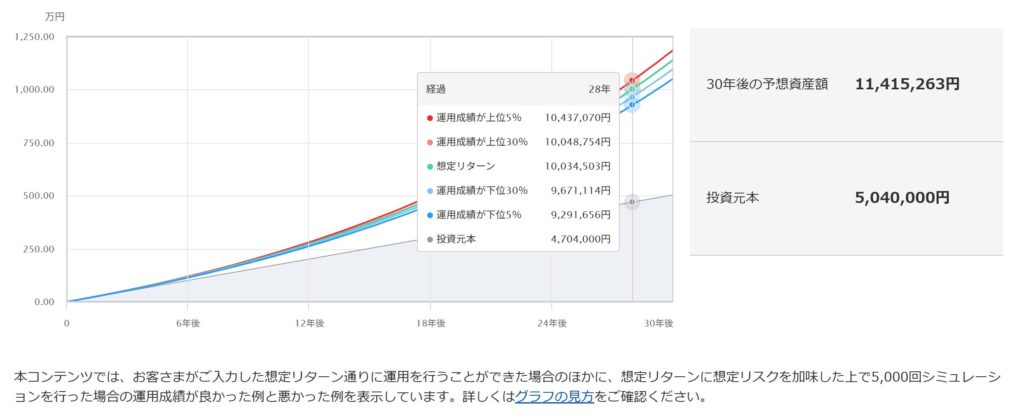

比較するため、終身保険に掛けようとしていた月15,500円から収入保障保険にかかる1,500円を差し引いた14,000円を年利5%と想定した投資信託に投資したと仮定しましょう。

投資の場合、28年で1,000万円に到達します。(60歳まで積み立て続けると1141万円に。)

比較

「終身保険」と「収入保障保険と投資の組み合わせ」どちらが得するのか?

亡くなるタイミングによってももらえる総額が変わるので、10年ごとの「手元に残るお金」を試算してみましょう。

終身保険の場合

40歳で死亡:保険金1000万円-保険料186万円=814万円

50歳で死亡:保険金1000万円-保険料372万円=628万円

60歳で死亡:保険金1000万円-保険料558万円=442万円(払い込み満了のため以下442万の補償)

収入保障保険と投資の場合

40歳で死亡:保険金総額2400万円+投資約216万円-保険料18万円=2598万円

50歳で死亡:保険金総額1200万円+投資約568万円-保険料36万円=1732万円

60歳で死亡:保険金総額120万円(支払保証期間1年のため)+投資約1141万円-保険料54万円=1207万円

どの時点で亡くなったとしても「収入保障保険と投資」で備えた方が得する試算!

※オールカントリーは過去20年間で平均年利リターン10%ありますが、かならず今後も増え続ける保証はありません。長期投資によりリスクは下がりますが元本割れする可能性も考えなければなりません。

収入保障保険と投資で備えるメリット・デメリット

メリット

・死亡リスクに備えながら、保険を使わなかったとしても長期投資により利益が出る可能性が高い!

・その時の金銭状況に応じて保険料や投資額を見直せる!

・投資を併せることでインフレにも強くなる!

デメリット

・投資による利益が得られる保証はない

・少数派なので周りから「それ大丈夫?」的な目で見られる

投資などのリスクがこわい人に向けて

お気持ちすごくわかります。自分のことではなく残された家族のことなので慎重に決めたいですよね。

どうしても投資によるリスクをとることに不安がある方は終身保険でも構わないと個人的には考えています。

ただ、終身保険にもインフレリスク(今の1000万円の価値が数十年後も1000万円の価値がある可能性は低い)など、高額な保険料で家計が圧迫され結局解約することになり少ない解約返戻金しか返ってこないリスクなどもあることは知っておいてほしいです。

オールカントリーの長期でのリスクリターンの数値は僕が探した限り見つかりませんでしたが、米国株式全体のリターンを見た場合、長期投資ではほとんどがマイナスにならないことは一つ参考にしてもらいたいです

まとめ

・保険全般的に保険会社が儲ける仕組みになっているため、必要最低限の補償にする必要がある!

・障害年金や遺族年金で残された家族にいくらの年金が出るのか確認し、不足分を保険で備える!

・終身保険よりも収入保障保険と投資で備える方が金銭的メリットが大きい!

あわせて読みたい

- 保険会社では教えてくれない!ドル建て保険が不利な理由知って損を回避!

- その医療・生命保険必要?労災保険の補償内容を知ろう!

- ほったらかすだけでOK。必死に売り買いするより90%利益が出るインデックス投資を始めよう

それではここまで読んでいただきありがとうございました!

コメント